NICE평가정보, 커지는 CB수요..빅데이터 사업 기대도-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 13일 NICE평가정보(030190)에 대해 2분기 실적은 부진했지만, 중·저신용자 대출 확대와 마이데이터 사업을 기반으로 성장세를 이어갈 것이라며 조정이 올 때 매수해 장기보유해야 한다고 조언했다.

김 연구원은 "현재 NICE평가정보는 카카오뱅크(323410)와 케이뱅크를 고객사로 보유하고 있다"면서 "인터넷 전문은행들은 시중은행과 달리 NICE평가정보와 총량 형태로 계약을 맺는 것으로 알려져 있는 만큼, 인터넷 전문은행들의 중·저신용자 대출 시장 확대는 긍정적 이슈"라고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

그는 “전체 매출의 60% 이상을 차지하는 핵심인 신용평가업(CB) 매출액은 전년 동기보다 4.7% 늘어나며 양호했지만 솔루션 부문의 비용 증가로 영업이익이 기대치보다 낮았다”고 말했다. 다만 그는 “이는 추세적이지 않은 부분”이라며 “은행권의 가계 대출 규제에 대한 우려가 있지만 NICE평가정보와 일반은행과의 계약은 총량이 아닌 정액제 형태로 계약이 체결되기 때문에 영향은 제한적일 수밖에 없다”고 지적했다.

이어 그는 다음 달부터 세 번째 인터넷 전문은행인 ‘토스뱅크’가 영업을 가동하며 새로운 고객 확보가 기대된다고 말했다. 금융위는 앞서 인터넷 전문은행은 설립 취지에 맞춰 중·저신용자에 대한 대출비중을 2023년말까지 전체 신용대출 잔액의 30%대로 올리라고 주문한 상태다.

김 연구원은 “현재 NICE평가정보는 카카오뱅크(323410)와 케이뱅크를 고객사로 보유하고 있다”면서 “인터넷 전문은행들은 시중은행과 달리 NICE평가정보와 총량 형태로 계약을 맺는 것으로 알려져 있는 만큼, 인터넷 전문은행들의 중·저신용자 대출 시장 확대는 긍정적 이슈”라고 설명했다.

뿐만 아니라 2022년부터 본격화하는 마이데이터 사업으로 개인 CB정보 수요가 폭발적으로 증가할 것이란 전망이다. 그는 “40개가 넘는 사업자가 영업을 시작할 것”이라고 기대했다.

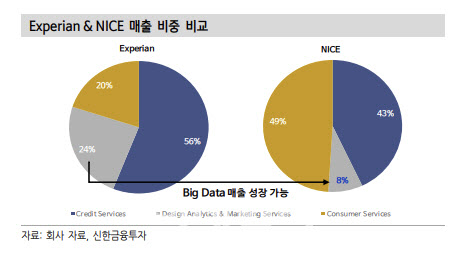

김 연구원은 100% 자회사인 ‘지니데이터’를 통한 빅데이터 시장 진출에 대한 기대감도 내비쳤다. 그는 “향후 비(非) 신용 및 금융 정보 결합을 통한 개인 관련 빅데이터 시장의 중요 플레이어로 자리매김할 전망”이라며 “여기에 B2B(기업대 기업) 데이터 기반 컨설팅과 분석 등의 경쟁력 제고도 기대된다”고 강조했다. 김 연구원은 해외의 경우 CB사의 빅테이터 매출 비중이 25%에 육박하는 반면 NICE평가정보의 경우, 아직 한자릿수에 불과한 실정이다.

그는 “일부 프로젝트 지연이 있지만 전체 프로젝트 건수가 증가 중”이라면서 “빅데이터 관련 매출 비중이 증가하면서 동사의 밸류에이션도 비례적으로 재평가될 전망”이라고 덧붙였다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "금리 올렸더니 집값 덜 올라"…추가 금리 인상 재확인한 한은

- 더 홀쭉해진 北 김정은…예비군 열병식에 ‘엄지척’

- 윤석열 '고발사주' 의혹 제보자 "김웅, 고발장 접수하라고 해"

- (영상)비오는 밤 검은옷 7차선 무단횡단 사고 '처벌은?'

- 한반도 덮치나…14호 초강력 태풍 '찬투', 예상 경로는?

- 현대중공업 흥행에…차기 IPO 주자 기대 ‘쑥’

- 中 팬덤 때리기 오히려 자충수 되나…"中 멤버 '계륵' 신세"

- 손준성 "고발장 쓴적 없다"…尹측은 "추미애 라인" 거리두기

- 100조대 '쩐의 전쟁'…"반도체 패권, 리더 결단에 달렸다"

- 테슬라·스팩은 시들…하반기 서학개미가 꽂힌 종목은?