'10조 수주' 에코프로비엠.."시가총액도 10조 넘본다"

[편집자주] 매일같이 수조원의 자금이 오가는 증시는 정보의 바다이기도 합니다. 정확한 정보보다는 거품을 잡아 손실을 보는 경우가 많습니다. 머니투데이가 상장기업뿐 아니라 기업공개를 앞둔 기업들을 돋보기처럼 분석해 '착시투자'를 줄여보겠습니다.

에코프로비엠이 지난 9일 SK이노베이션과 10조1000억원 규모의 전기차(EV)용 하이니켈 NCM(니켈·코발트·망간) 양극재 판매 계약을 체결하면서 이후 주가가 20% 가까이 급등했다. 증권사들은 에코프로비엠이 중장기 성장성을 확보했다며 잇따라 목표주가를 올려잡았다.

12일 한국거래소에 따르면 에코프로비엠의 주가는 지난 10일 종가 기준 40만500원을 기록했다. 지난 9일 오전 대규모 판매계약 공시가 나온 후 이틀 동안 주가가 18.9%가 올랐다. 지난 1월4일 종가 18만7200원과 비교하면 113.94% 상승했다.

증권가 평가도 긍정적이다. 에코프로비엠이 이번 판매계약으로 중장기 성장 기반을 확보하고, 삼성SDI뿐 아니라 SK이노베이션의 주요 협력사로 등극했다고 평가했다.

주력 제품인 양극재는 배터리의 용량과 출력을 결정한다. 특히 EV용 배터리에는 주로 니켈 함량이 높은 양극재가 쓰이는데 니켈 함량이 높으면 용량증대가 쉽지만 안전성이 떨어져 균형을 잘 맞출 수 있는 고도의 기술이 필요하다.

에코프로비엠은 하이니켈(니켈 함량이 80% 이상) 양극재를 주로 생산하고 있다. 하이니켈은 니켈, 코발트, 망간, 알루미늄을 어떻게 배합하느냐에 따라 NCM과 NCA(니켈·코발트·알루미늄)로 나뉜다. 에코프로비엠은 두 종류 모두 만든다.

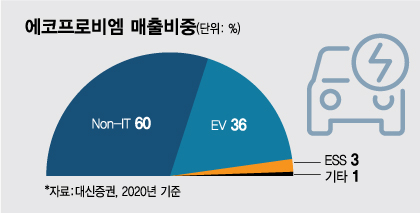

에코프로비엠은 글로벌 2차전지 업체인 삼성SDI와 SK이노베이션 등에 EV용 양극재를 공급하고 있다. 지난해 기준 고객사별 매출 비중은 삼성SDI가 51%, SK이노베이션이 31%로 삼성SDI 비중이 더 높다. 또 에코프로비엠은 지난해 2월 삼성SDI와 합작 법인인 종속회사 에코프로이엠을 설립했다.

이번 계약으로 에코프로비엠은 2024년 1월1일부터 2026년 12월31일까지 3년간 10조1102억원 규모의 EV용 하이니켈 NCM 양극재를 공급한다. 계약 규모는 에코프로비엠의 지난해 별도 재무제표 기준 매출액의 1182.19%에 달한다.

김광진 유안타증권 연구원은 "이번 계약 매출은 2024년부터 반영될 예정"이라며 "이번 계약 건은 2024년 이후의 중장기 성장 기반을 확보했다는 것과 삼성SDI에 이어 SK이노베이션 양극재 메인 협력사로 등극했다는 두 가지 측면에서 중요한 의미를 가진다"고 진단했다.

김정환 한국투자증권 연구원은 "에코프로비엠의 SK이노베이션 내 점유율은 최소 70%에 달할 전망"이라며 "특히 SK이노베이션이 배터리를 공급하는 미국 자동차 기업 포드에 양극재를 전량 공급하게 된다. 이로 인해 에코프로비엠의 미주 지역 양극재 투자가 앞당겨지고 하이니켈 양극재 시장에서의 입지가 강화될 것"이라고 예상했다.

에코프로비엠이 이처럼 삼성SDI와 SK이노베이션 글로벌 2차전지 업체들로부터 러브콜을 받게 된 것은 가격경쟁력 덕분이다. 양극재는 배터리 소재 원가의 40% 이상을 차지하는 만큼 2차전지 업체 입장에서는 가격경쟁력이 있는 소재 업체를 선택할 수밖에 없다.

에코프로비엠은 재료비를 절감하기 위해 국내에서 유일하게 가스, 리튬, 전구체, 리사이클 등의 양극재 일괄생산 체계를 구축했다. 양극재 제조원가에서 재료비가 차지하는 비중은 약 70%에 달하기 때문에 재료비 절감이 가격경쟁력을 결정한다.

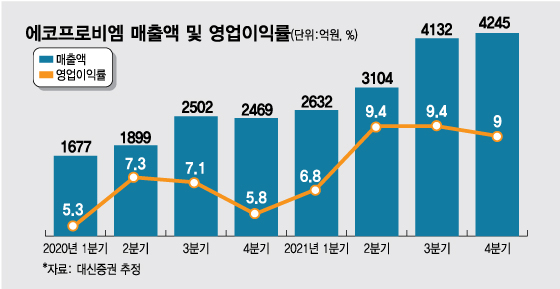

덕분에 올해 2분기 기준 에코프로비엠의 영업이익률은 9.4%를 기록했다. 경쟁사들의 영업이익률이 한 자릿수 초중반을 기록하는 것을 고려하면 높은 수준이다.

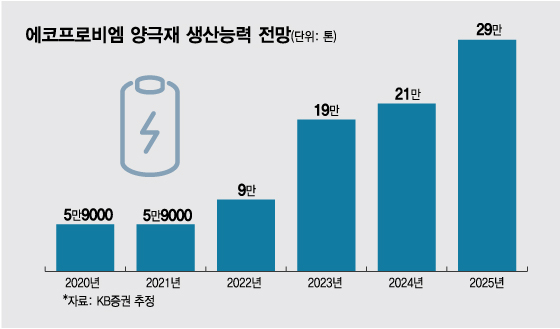

앞서 에코프로비엠은 밝힌 증설 계획에 따르면 2023년 기준 양극재 생산능력은 연 17만톤이고, 이 중 NCM 양극재 물량은 연 6만톤에 불과하다.

주민우 연구원은 "하반기 중 에코프로비엠의 미국 증설 여부가 결정될 것으로 예상된다"며 "유상증자, 차입금, 자체 자금 등을 활용해 증설 재원을 마련할 것"이라고 내다봤다.

이어 "미국 증설의 경우 단순히 양극재 제조 공장만 건립하는 것이 아니라 양극재 일괄생산 체계를 갖춰서 진행될 것으로 예상된다"며 "이는 경쟁사들과의 원가경쟁력 격차를 더 벌리는 결과로 이어질 것"이라고 말했다.

김철중 미래에셋증권 연구원은 "연말까지 남은 배터리 발주 프로젝트 규모는 115조원 수준으로, 스텔란티스, 폭스바겐, 리비안 등 삼성SDI의 수주 가시성이 높은 프로젝트가 다수"라며 "삼성 SDI가 에코프로비엠의 주요 고객사인 만큼 대규모 수주 계약이 앞으로 1년간 지속될 것으로 전망한다"고 예상했다.

통상적으로 SK이노베이션, 삼성SDI와 같은 2차전지 업체가 배터리 셀 수주에 성공하면, 그 이후 에코프로비엠과 같은 2차전지 소재 업체의 장기공급 계약이 이어지게 된다.

이창민 KB증권 연구원은 "양극재 매출은 글로벌 주요 2차전지 업체들로부터 발생한다"며 "에코프로비엠의 원재료 공급 능력을 기반으로 한 뛰어난 수익성은 앞으로도 핵심 경쟁력으로 작용할 것"이라고 말했다.

윤혁진 SK증권 연구원은 "2024년 이후 급증하는 고객사 공급 물량을 대비하기 위해서는 유럽과 미국의 공장 증설이 이어질 것"이라며 "2차전지 업체들의 대규모 수주, 그 후 이어지는 소재 업체들의 장기공급 계약은 소재 업체들의 실적 성장의 안정성을 높여줘 밸류에이션(기업가치 대비 주가 수준)을 상승시킬 것"이라고 전망했다.

한국투자증권은 에코프로비엠의 2025년 추정 매출액이 7조7000억원으로 연평균 55% 증가하고, 영업이익은 7034억원으로 연평균 67% 증가할 것으로 예상했다.

가장 높은 가격을 제시한 증권사는 미래에셋증권이다. 미래에셋증권은 목표주가를 기존 24만원에서 120.8% 높은 53만원으로 올려잡았다.

김철중 연구원은 "과거 에코프로비엠 주가의 유의미한 주가 재평가는 중장기 공급 계약을 공시했을 때 일어났다"며 "이번에는 매출 성장 가시성도 확보했다"고 설명했다.

대신증권은 목표주가를 기존 35만원에서 42.9% 올린 50만원으로 상향했다.

한상원 연구원은 "예상보다 양호한 실적과 높아지는 중장기 성장성 등을 반영한 결과 실적 추정치가 높아졌다"며 "목표 시가총액을 10조원 이상으로 제시한다"고 말했다.

유안타증권은 목표주가를 기존 39만원에서 48만원으로 상향했다. 한국투자증권은 목표주가를 34만원에서 44만원으로 올려잡았다.

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

- '인대 파손' 장애인 남성, 임산부석 앉았더니…"아이 X" 성추행으로 고소한 여성 - 머니투데이

- 허이재 "성관계 요구" 폭로에…가해자 지목된 남배우 팬클럽의 반박 - 머니투데이

- 허이재, '상대 배우가 성관계 요구' 폭로 후…"그 때 대들걸 후회" - 머니투데이

- '재난지원금 조롱' 노엘에 쏟아진 악플…"니 아빠도 세금으로 월급" - 머니투데이

- 수지, 더 관능적인 분위기로…성숙해진 '가을 여신' - 머니투데이

- 전현무 "BTS 정국, 식당서 우연히 만나"…계산 누가 했는지 보니 - 머니투데이

- [단독]음주운전 걸린 평검사, 2주 뒤 또 적발…총장 "금주령" 칼 뺐다 - 머니투데이

- 한국인 최초 PGA 정복한 '탱크'…소작농 아들서 골프 챔피언 됐다[뉴스속오늘] - 머니투데이

- 제주도 비계 범벅 고기, 또 나왔다…"먹으라고 준 거 맞냐" - 머니투데이

- 이상민, 69억 빚 청산 어떻게?…"돈 모으려고 했으면 이렇게 못했다" - 머니투데이