비에이치, 폴더블폰 수혜 3분기 본격 반영..목표주가↑

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

현대차증권은 10일 비에이치에 대해 '3분기 폴더블폰 수혜로 실적 성장기에 본격적으로 진입하며 주가 상승 모멘텀이 확대될 것'이라며 목표가를 기존 2만5천원에서 2만8천원으로 상향 조정하고 투자의견을 'BUY'로 유지했다.

박찬호 현대차증권 연구원은 "3분기는 북미와 국내 스마트폰 업체들의 하반기 신제품 출시 효과가 반영되며 실적이 성장하는 성수기"라며 "북미 업체향은 디스플레이 스펙 개선과 국내 업체향은 폴더블 스마트폰향 공급에 힘입어 연내 최대 실적 기록이 가능할 것"이라고 예상했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[헤럴드경제=김용재 기자] 현대차증권은 10일 비에이치에 대해 ‘3분기 폴더블폰 수혜로 실적 성장기에 본격적으로 진입하며 주가 상승 모멘텀이 확대될 것’이라며 목표가를 기존 2만5천원에서 2만8천원으로 상향 조정하고 투자의견을 ‘BUY’로 유지했다.

박찬호 현대차증권 연구원은 "3분기는 북미와 국내 스마트폰 업체들의 하반기 신제품 출시 효과가 반영되며 실적이 성장하는 성수기"라며 "북미 업체향은 디스플레이 스펙 개선과 국내 업체향은 폴더블 스마트폰향 공급에 힘입어 연내 최대 실적 기록이 가능할 것"이라고 예상했다.

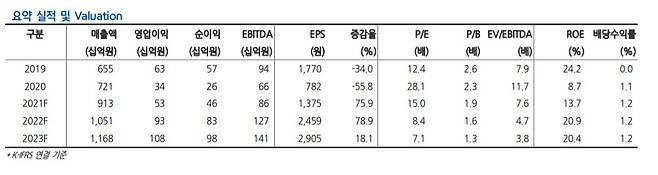

현대차증권에 따르면 비에이치의 3분기 예상실적은 매출액 3320억원, 영업이익 421억원을 추정했다. 3분기는 비에이치의 계절적 성수기로 국내 스마트폰 업체들의 하반기 신제품 출시와 함께 연내 최대 매출액 및 영업이익을 기록할 것이라 전망했다.

박 연구원은 "올해 상반기는 국내와 중화권향 매출 부문의 이익률이 낮아지며 전체 이익률이 크게 훼손됐지만, 3분기부터는 모든 사업 부문의 이익률이 제고되며 전세 실적이 성장할 것"이라며 "지난 주가 흐름은 실적에 연동됐다는 점에서 3분기부터 성수기 진입으로 인해 주가 모멘텀도 강화될 것"이라고 내다봤다.

한편, 비에이치 주가는 전 거래일 150원 상승한 2만800원에 거래를 마쳤다.

brunch@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- 배우 고준희 “버닝썬 성접대 루머 법적 대응”

- 2주에 2600만원…서울 산후조리원 최고가 ‘차 한대 값’

- 권민아,지민에게 보낸 문자 사과…“해서는 안될 발언· 행동했다”

- “결혼 좀 하자” 뿔난 예비부부들…방역 지침 비판 ‘화환시위’

- ‘가세연’ 강용석·김세의 구속영장 검찰서 모두 기각

- 30대 남녀, SNS 극단적 암시 글 올린 뒤 숨져

- 환자 향해 세워둔 의사의 휴대전화, 불법촬영 들통

- 배우 김진근· 정애연, 결혼 12년만에 이혼…양육권은 김진근이 갖기로

- [영상] “왜 안 잘라줘” 끓는 기름에 호떡 던져…주인 3도 화상

- 현주엽측 “‘성매매 강요의혹’ 제기한 변호사 즉각 고소”