현대제철, 3분기 철강제품 평균판매가격 급등에 호실적 기대-하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

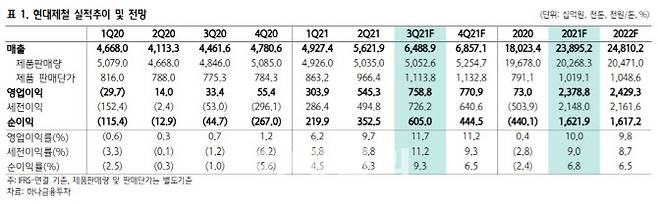

하나금융투자는 7일 현대제철(004020)의 올해 3분기 별도 매출액과 영업이익이 각각 5조 8000억원, 6929억원 등으로 전년동기 대비 55.2%, 3689.0% 증가할 것으로 전망했다.

박성봉 하나금융투자 연구원은 "3분기 일회성 비용에도 불구하고 평균판매가격(ASP) 급등으로 호실적이 기대된다"며 "계절적 비수기지만 양호한 내수 영향으로 현대제철의 철강제품 판매량은 505만t(YoY +4.3%, QoQ +0.3%)이 예상된다"고 전했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 양희동 기자] 하나금융투자는 7일 현대제철(004020)의 올해 3분기 별도 매출액과 영업이익이 각각 5조 8000억원, 6929억원 등으로 전년동기 대비 55.2%, 3689.0% 증가할 것으로 전망했다. 투자의견은 ‘매수’(BUY), 목표주가는 7만 8000원을 각각 유지했다. 현대제철의 현재 주가는 5만 900원이다.

박성봉 하나금융투자 연구원은 “3분기 일회성 비용에도 불구하고 평균판매가격(ASP) 급등으로 호실적이 기대된다”며 “계절적 비수기지만 양호한 내수 영향으로 현대제철의 철강제품 판매량은 505만t(YoY +4.3%, QoQ +0.3%)이 예상된다”고 전했다. 이어 “전반적으로 공격적인 가격 인상 정책으로 판재류와 봉형강 모두 스프레드가 당초 예상보다 훨씬 큰 폭으로 확대되면서 3분기 영업이익은 시장컨센서스인 5748억원을 크게 상회할 전망”이라며 “봉형강의 경우 원가가 t당 10만원 상승이 예상되는 반면, ASP는 t당 16만 5000원 급등할 전망”이라고 덧붙였다.

박 연구원은 “판재류 또한 조선용 후판가격 t당 33만원~40만원 인상분까지 반영되면서 ASP가 t당 14만원 급등할 예상되는 반면 원재료 투입단가는 t당 8만원에 그칠 전망”이라며 “협력업체 직원 직접고용 관련 비용 일부(추정 700억)을 반영했다”고 설명했다.

현대제철은 지난 7월 중순까지 t당 220달러 수준이었던 중국의 철광석 수입 가격이 최근 t당 150달러를 하회할 정도로 급락했다. 그런데도 현대제철은 이달에도 열연가격을 t당 5만원 인상하기로 발표했다.

박 연구원은 “올해 중국에 큰 피해를 입혔던 폭우가 끝나면서 성수기로 돌입 중이고 최근 원료탄 가격이 급등한 점을 감안하면 단기적으로 중국의 철강 수출 가격 강세로 국내 철강 가격도 한동안 강세가 기대된다”며 “최근 일본제철과 토요타와의 차강판가격 협상 타결(t당 182달러 인상) 감안 시, 현대차그룹향 차강판가격 또한 연내 t당 10만원 이상 인상으로 타결될 가능성이 높다고 판단되기 때문에 4분기 현대제철의 수익성 개선에 기여할 전망”이라고 분석했다. 그는 또 “가격인상을 통한 수익성 개선이 4분기까지 지속될 것으로 예상되는 가운데 국내 건설경기 회복에 따른 2022년까지 철근 내수 확대의 수혜가 기대된다”며 “그에 반해 현재 주가는 PBR 0.4배에 불과하기 때문에 밸류에이션 부담도 제한적”이라고 짚었다.

양희동 (eastsun@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]현대차 세계최대 中시장서 몸집 줄이나…주재원 수십명 철수

- 하룻새 2억 뛰었다‥'GTX 호재' 더 뜨거워진 의왕

- (영상)"더 많이 죽이지 못한 게 한"…전자발찌 연쇄살인범 막말

- "모더나 맞고 대머리 됐다" 日여성, 2차 접종한 이유

- "참 어렵다"...60대에 '담배 셔틀' 시킨 10대들, 고개 숙인 어른들

- [2022예산] 전역 때 1000만원 받는 병사 나온다

- "사회가 X같다"…'전자발찌 연쇄살인범', 욕설·발길질까지(종합)

- 윤희숙 "사퇴서도 안냈다? 여당·TBS 허위사실 유포"

- 또 배달기사 사망사고…SUV에 치여 그 자리서 사망

- 30대女 살해유기한 피해자 남편의 스승…시신은 어디에?