키움證 "SKC, 3Q동박 생산량 1만톤↑..합병 우려 제한적"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

키움증권은 3일 SKC(011790)에 대해 올해 3분기 동박 생산량이 1만톤을 웃돌 것으로 내다봤다.

그는 "정읍의 No.5 동박 플랜트가 2분기 말부터 상업 가동하고 3분기 실적에 긍정적으로 반영될 것"이라며 "증설 효과가 이어지면서 동박 생산량은 올해 3분기 1만톤을 상회할 전망이다. 대규모 증설 경험을 바탕으로 중장기 계약을 맺은 고객사와 협의해 PCN(Process Change Notification)의 단축 등을 추진해 No.6 증설 플랜트도 조기 가동될 것"으로 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[서울=뉴시스] 이승주 기자 = 키움증권은 3일 SKC(011790)에 대해 올해 3분기 동박 생산량이 1만톤을 웃돌 것으로 내다봤다. 지주사의 합병 이슈에 대해 제기되는 우려는 제한적일 것으로 판단했다. 목표주가는 21만4000원, 투자의견은 매수를 유지했다.

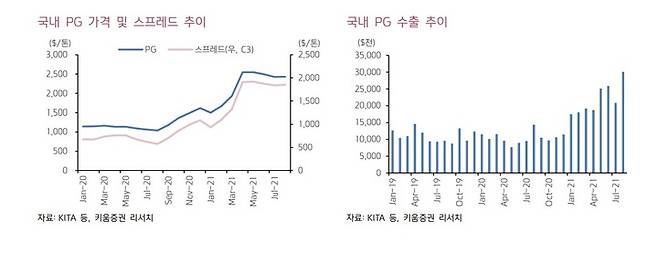

이동욱 키움증권 연구원은 PG가격 강세 지속에 대해 "건축 수요 증가로 역내·외 PO업체들의 폴리올 마진 향유가 확대된 반면 PG공급은 제한됐다. 코로나19 전이 바이러스 확대로 위생용·제약 등 USP그레이드 수요 증가에 기인한다"며 "물류 제한에 따른 비용 증가도 가격 상승 요인으로 작용한다"고 분석했다.

이 연구원은 "미국·유럽 업체들의 생산 차질과 정기 보수 진행으로 PG의 역외 공급가격 인상은 지속될 전망"이라며 "SKC는 지속적 공정 개선과 신규 DPG플랜트의 본격 가동으로 PG생산능력이 총 21만톤 증가할 것으로 예상한다"고 말했다.

그는 "정읍의 No.5 동박 플랜트가 2분기 말부터 상업 가동하고 3분기 실적에 긍정적으로 반영될 것"이라며 "증설 효과가 이어지면서 동박 생산량은 올해 3분기 1만톤을 상회할 전망이다. 대규모 증설 경험을 바탕으로 중장기 계약을 맺은 고객사와 협의해 PCN(Process Change Notification)의 단축 등을 추진해 No.6 증설 플랜트도 조기 가동될 것"으로 전망했다.

그러면서 "지주사의 그룹 계열사 합병, 동박 증설에 대한 대규모 투자금 필요 등으로 일부 시장의 다양한 우려가 나오고 있다"며 "해외 플랜트의 순차적인 증설 계획과 동박 생산능력 확대 등으로 경쟁력을 강화하고 말레이시아 플랜트 가동 후 외형 규모를 고려하면 그 우려는 제한적일 것으로 판단한다"고 짚었다.

이어 "말레이시아 동박 플랜트 건설이 완료되면 동사 모빌리티 소재 부문의 자산 비중이 전 사업부문에서 가장 커질 전망"이라며 "LG화학과 한화솔루션의 배터리, 태양광부문의 가치 반영시점을 고려하면 오는 2023년을 기점으로 추가적인 상향이 예상된다"고 내다봤다.

☞공감언론 뉴시스 joo47@newsis.com

Copyright © 뉴시스. 무단전재 및 재배포 금지.

- 87세 전원주 빙판길 사고로 수술…"고관절 골절"

- 16세 췌장암 딸 뺨 때리고 쇠파이프 폭행한 父…"엇나가 이성 잃었다"

- 이성미 "엄마가 4명…친엄마 얼굴 본 적 없어"

- 60대 유부남 불륜 상대는…"같은 집 사는 엄마와 딸"

- 패싸움에 얼굴 철심 박은 이상민 "탁재훈 죽은 척해"

- 40세 고준희 결혼 준비 선언 "단 올해는 아니다"

- 49세 박세리 "선수 시절 연애 쉰 적 없어…연하 원해"

- 무슬림 청년 "신을 원망했다…왜 항상 고통을 주시는지"

- '음주 물의' 김지수, 프라하서 여행사 차렸다…"삶 확장하는 경험"

- 양미라, 日 입국서 몸수색 당했다 "가랑이까지 샅샅이"