CJ ENM, 2분기에도 미디어 중심 호실적 전망..목표가↑ -NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 28일 CJ ENM(035760)에 대해 전 부문이 업사이드 포텐셜을 보유한 가운데, 특히 미디어 부문의 광고 경기 회복 수혜와 티빙 가입자 수 증가세를 주목할 만하다고 전했다.

이 연구원은 "6월 유로 2020 경기 중 40%를 독점 중계함에 따라 독점 콘텐츠의 범위가 스포츠 중계까지 확장될 전망이며 MAU 성장세가 지속될 것"이라며 "디즈니의 경우 자체 OTT 디즈니플러스의 시장 안착 과정에서 주가 드라이버는 가입자 성장세였으며, CJ ENM에 대해서도 같은 관심을 가져볼 만하다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

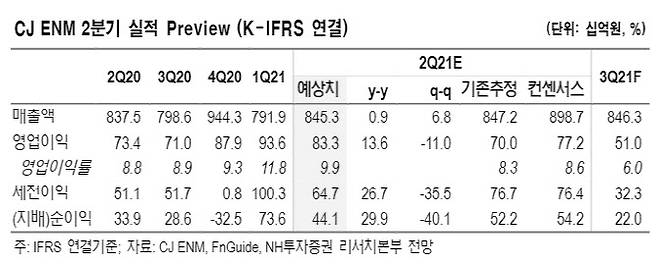

[이데일리 조해영 기자] NH투자증권은 28일 CJ ENM(035760)에 대해 전 부문이 업사이드 포텐셜을 보유한 가운데, 특히 미디어 부문의 광고 경기 회복 수혜와 티빙 가입자 수 증가세를 주목할 만하다고 전했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 20만원에서 23만원으로 15% 상향 조정했다. CJ ENM의 25일 현재가는 18만4500원이다.

월별 광고 단가 상승에 따라 광고 매출의 성장세가 확인되는 가운데, 방송 콘텐츠 제작비 효율화 효과가 본격 반영되는 점을 고려해 목표주가를 기존 20만원에서 23만원으로 15% 상향 조정했다.

지난달 기준 티빙의 MAU는 330만명, 유료 가입자는 130만명을 웃돌면서 각각 역대 최대치를 기록했다. 예능 위주로 독점 콘텐츠를 강화하고 네이버 멤버십 협업 효과도 영향을 미쳤다는 분석이다.

이 연구원은 “6월 유로 2020 경기 중 40%를 독점 중계함에 따라 독점 콘텐츠의 범위가 스포츠 중계까지 확장될 전망이며 MAU 성장세가 지속될 것”이라며 “디즈니의 경우 자체 OTT 디즈니플러스의 시장 안착 과정에서 주가 드라이버는 가입자 성장세였으며, CJ ENM에 대해서도 같은 관심을 가져볼 만하다”고 설명했다.

2분기 연결 기준 매출액은 전년 동기 대비 1% 증가한 8453억원, 영업이익은 14% 증가한 833억원으로 시장 컨센서스를 상회할 것으로 전망했다. 이 연구원은 “미디어 부문이 광고 경기 회복과 콘텐츠 흥행으로 광고 매출 성장이 지속되는 가운데 제작비 효율화도 지속될 것”이라며 “커머스 부문은 플랫폼 통합 관련 일회성 비용 부담 가능성이 있지만 계절적 성수기 효과가 유효할 것”이라고 덧붙였다.

조해영 (hycho@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]나사 풀린 공직사회..성희롱 등 징계 더 늘어

- '실종' 김휘성군, 휴대폰 조사 '가출 계획 정황 없어'

- 엘리베이터서 이웃에 흉기 휘둘러 '층간소음 문제'

- [올림픽 D-25]韓 스포츠 미래 이끌 '무서운 10대'

- '여성에 소변 테러' 장성규 "이런 변이.." 장난 댓글 사과

- '5억 로또'..7월에도 시세차익 큰 분양단지 줄줄이

- 재난지원금 누가 얼마나 받나..2차 추경 발표 임박

- 윤리경영 0점에도 성과급 받는 LH..영향 미미한 탓

- 조던 운동화 되팔면 '재테크', BTS 표 되팔면 '범죄'?

- 역세권 청년주택 권한 서울시→자치구.. 우려↑