[주목!e해외주식]아마존, 싸다?..이커머스 2Q '저점'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

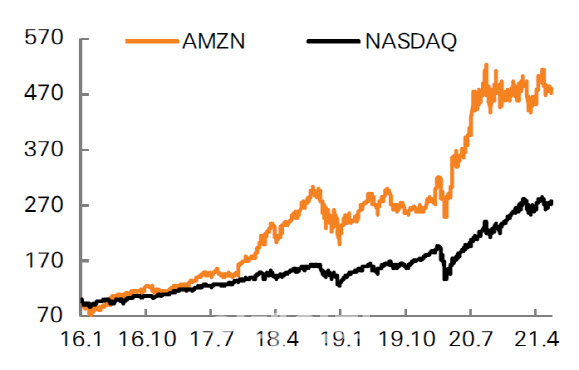

아마존(Amazon;AMZN US)의 주가가 2008년을 제외하고 역사적 저점이라는 분석이 나왔다.

한편 아마존 주가는 지난해 3분기부터 횡보세를 지속했다.

그는 "이같은 이유로 아마존 주가의 단기 모멘텀은 부진하나 2022년 성장 기대감이 주가에 반영될 전망"이라며 "현재 2022년 EV/EBITDA 18배에 거래되고 있어 2008년 17배를 제외할 경우 역사적인 저점 수준에 있다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

단기모멘텀 부진..이머커스 충성도 지속

이커머스 성장률 2분기 저점 하반기 재확대 예상

미래에셋증권, 투자의견 '매수'로 상향

미래에셋증권은 12일 아마존에 대해 올 하반기에도 이커머스 충성도가 이어질 것이라며 투자의견을 ‘중립’에서 ‘매수’로 상향했다. 목표주가는 4136달러를 유지했다. 아마존의 10일 종가는 3349달러를 기록했다.

올 하반기 아미존의 리테일 매출액은 전년동기대비 19% 증가할 전망이다. 지난해 가파르게 확대된 직매입은 둔화될 것으로 보이나 풀필먼트 기반의 마켓플레이스(3P) 매출은 카테고리 확대로 견조한 성장이 예상된다.

광고사업은 아마존 프라임 고객 확대와 광고 상품 라인업 추가로 고성장 유지가 가능할 전망이다.

정용제 미래에셋증권 연구원은 “올 하반기 관전포인트는 확대된 배송 캐파가 매출증대로 연결될 것이라는 점”이라며 “신규 직원의 대규모 채용은 정상화 우려와 달리 지속되는 높은 온라인 충성도를 의미한다”고 설명했다.

아마존은 지난달 5월 미국에서 7만5000명, 영국 1만명의 배송관련 신규 채용을 발표했다. 아마존의 지난 1분기 직원수는 이미 127만명으로 전년동기대비 51.2%(43만명)나 증가했다.

특히 1일 배송, 오프라인 매장 기반의 배송 경쟁력은 아마존의 중장기 경쟁력으로 부각될 것이란 예상이다.

아마존웹서비스(AWS)는 전자상거래 고객들의 지속성장에 따른 수혜가 올 하반기에도 지속될 것으로 보인다.

정 연구원은 “올 하반기 AWS 매출액 성장률은 33% 증가할 것으로, 부진했던 지난해 하반기 28% 증가세에서 회복될 전망”이라며 “지난해 2분기 이후 코로나19로 지연됐던 신규 고객 확보 및 기능추가 확대가 두드러질 것”이라고 밝혔다.

그는 “이같은 이유로 아마존 주가의 단기 모멘텀은 부진하나 2022년 성장 기대감이 주가에 반영될 전망”이라며 “현재 2022년 EV/EBITDA 18배에 거래되고 있어 2008년 17배를 제외할 경우 역사적인 저점 수준에 있다”고 설명했다.

김재은 (aladin@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- '블랙 선데이' 비트코인 주말이면 떨어지는 세가지 이유

- 흔들린 박인비..까다로운 코스에 올해 네 번째 오버파 라운드

- [박종현 과학칼럼] 영화속 '좀비' 바이러스, "현실성 없는 얘기 아냐"

- 남성, "심한 코골이 증상 있다면 발기부전 조심"

- 몸캠 유포자, 남자 김영준이자…온라인 화력 ‘뚝’

- 최준용 “대장 절제 후 배변 주머니 찬 아내…내가 지킬 것”

- 무주택자 LTV 규제완화‥서울에서는 '그림의 떡'

- [위클리 코인]서슬퍼른 규제 칼날…주목받는 엘살바도르의 실험

- 머리 다쳐 수술받은 5세 아이…학대 정황에 계부·친모 긴급체포

- [슈팅스타] 한예슬→최지우 '남편, 女와 모텔에..' 폭로 논란