영끌로 내집 마련 준비중인 30대 부부 "대출만기 몇년후로 해야 할까요?" [재테크 Q&A]

A씨(35)씨 부부는 5억원짜리 집을 마련하기 위해 1억5000만원 대출을 받야야 한다. 잔금을 치르기 위한 대출만기를 선택해야 하는데 비상금 마련, 가족여행, 자동차 구입 등 여러 목표를 감안하면 몇 년이 적절할지 판단이 서지 않는다. 기간을 30년으로 하자니 생활에 여유는 있겠지만 상환부담을 오랫동안 지고 있어야 하기 때문에 우울해질 것 같다. 10년으로 할 경우 현재보다 저축액을 줄여야 하고 생활비도 빠듯하게 써야 하므로 쉽게 정하지 못하고 있다.

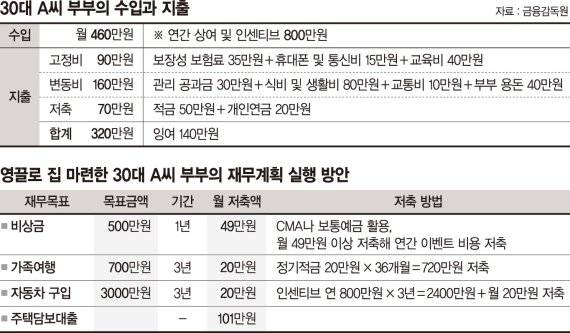

맞벌이인 A씨 부부의 월 세후 소득은 460만원이다. 월 고정비는 보장성보험료 35만원과 통신비 15만원, 자녀 교육비 40만원 등 90만원이다. 변동비는 공과금 30만원과 식비 포함 생활비 80만원, 교통비 10만원, 부부용돈 40만원 등 160만원이다. 연간 상여금과 인센티브는 800만원, 연간 비정기 지출액은 500만원이다. 자산은 전세보증금 2억5000만원과 예적금 5000만원, 개인연금 2400만원이다.

금융감독원은 대출약정서 작성에 앞서 월 상환액을 계산하라고 조언했다.

월 상환액은 대출금액과 대출기간, 상환방식 세 가지를 고려해 산정된다. 원리금균등상환 방식은 매월 원금과 이자가 일정하게 빠져나가고 원금균등상환 방식은 초반에 원금과 이자 부담이 크고 나중에 줄어드는 체감식이다. 원금균등상환방식이 이자 부담이 더 적다. 1억5000만원을 10년 만기 이자 2.7%인 원리금균등방식으로 대출받을 경우 30년 만기에 비해 이자비용이 3분의 1로 줄어든다. 월 상환금액은 10년 만기가 142만7732원(총 대출이자 2132만7812원), 20년 만기 80만9550원(4429만2059원), 30년 만기는 60만8396원(6902만2716원)이다.

소득공제혜택도 챙겨야 한다. 직장인 연말정산 시 '장기주택 차입금 이자상환액' 항목으로 공제받을 수 있어서다. 무주택 또는 1주택 세대주(취득당시 기준시가 5억원 이하)이면 대출기간, 기타 조건에 따라 300~1500만원 한도로 공제된다. 대출 만기에 상관없이 A씨 부부의 첫해 이자상환액은 400만원가량이다. 이들은 만기를 15년으로 대출받아야 납입금액 공제가 가능하며, 금리는 0.5%포인트가량 인하된다.

A씨 부부는 비상금 마련과 자녀 교육, 가족여행, 자동차 구입 등 단기 재무목표와 소득공제 혜택을 고려해 15년 만기 대출을 선택하기로 했다. 한 달 상환해야 하는 원리금은 101만원이다.

금감원 관계자는 "주택자금은 신용대출과 달리 보다 여유 있게 상환계획을 짜는 게 좋다"고 조언했다. 단기에 상환하기엔 대출금액에 비해 소득이 적어 부담이 크고 자녀가 대학을 졸업할 시기인 17년 후까지 계속 지출이 발생한다는 점도 염두에 둬야 하기 때문이다.

이 관계자는 "비교적 안정적인 직장에 다닌다면 은퇴 전까지 상환하는 것을 목표로 정하고 노후자금과 자녀교육비를 일찌감치 저축할 수 있다"면서 "다만 대출에 대한 심리적 압박을 무시할 수 없기 때문에 조기상환을 고려한다면 중도상환을 활용하는 것도 검토해볼 만하다"고 말했다.

A씨 부부의 주택담보대출은 3년 이후 중도상환수수료가 없어 상환이 자유롭다. 해당 시점엔 가족여행비와 자동차 구입자금이 마련돼 있기 때문에 이후부터 월 40만원의 여력이 생긴다. 이를 활용해 실제 상환기간을 앞당길 수도 있고 노후자금 마련이나 교육비 등 그 다음 우선순위에 따라 목표를 재설정할 수도 있다. 월 40만원씩 추가로 상환한다면 원래 만기인 15년에서 10년으로 상환 시점을 당길 수 있다.

주택담보대출 외 단기 재무목표는 적금과 예금, 종합자산관리계좌(CMA), 상여금·인센티브로 달성토록 했다. 비상금 500만원 마련은 1년 간 월 49만원씩 CMA나 보통예금 통장에 쌓아 마련하고 가족여행비 700만원은 월 20만원을 납입하는 3년 정기적금으로 해결하기로 했다. 자동차 구입비 3000만원은 3년간 상여금과 인센티브(800만원x3)를 모으고 연간 20만원씩 추가 저축해 마련하기로 했다.

인터넷 검색창에 파인을 입력하거나 금감원콜센터 1332(▶7번 금융자문서비스)로 전화하시면 무료 맞춤형 재무상담을 받을 수 있습니다.

map@fnnews.com 김정호 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 장윤정, 목욕탕 못 가는 사연…"몸 만지는 사람들 너무 무서워"

- 태안 펜션 욕조서 50대 남녀 숨진 채 발견…경찰 부검 예정

- 김영희 "임우일 4년 짝사랑…고백했는데 거절 당해"

- 김지민, 욕실 낙상사고 후 "볼 함몰돼 보조개 생겨…침 맞으며 노력"

- '5세 연하♥' 김애경, 남편과 18년째 별거 "원래 결혼 생각 없어"

- 임주환, 쿠팡 물류센터 목격담 확산 “진짜 열심히 일한다"

- "같이 성매매한 멤버도 풀겠다" 유키스 동호·전처, 폭로전 점입가경

- "남편? 외출했어" 죽은 남편 옆에서 3주간 생활한 영국 여성…징역 14개월

- '4번 결혼' 박영규 "89년 업소서 月 5천만원 받아" 이혼 3번에 '탈탈'

- "남편과 관계 중 극심한 통증"..30대 女, 방광에 파고 든 '이것' [헬스톡]