"노후대비한 돈이 고작?"..수명연장에 연금 수령액 '뚝'

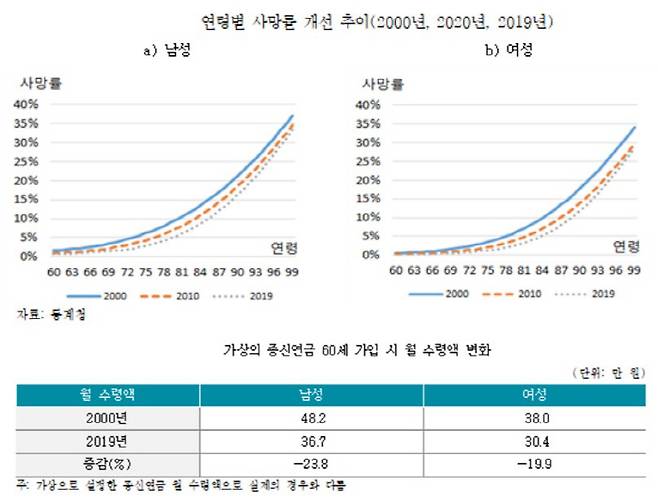

14일 보험연구원에 따르면 60세에 1억원을 일시납으로 내면 매월 지급하는 종신연금 상품(이자율 2%로 고정)이 있다고 가정할 때 1인당 수령액 계산 시 2000년에 가입한 남성은 월 48만2000원을 받을 수 있지만 2019년에는 23.8% 적은 36만7000원만 손에 쥐게 된다.

또 통계청 국민생명표로 계산한 60세 여성의 수령액은 2000년 38만원에서 2019년 30만4000원으로 19.9% 감소했다. 다른 변수가 동일하다고 가정했을 때, 사망률이 급격하게 개선됨에 따라 연금 수령액 감소효과도 크게 발생한다. 다만 보험사가 사용하는 경험생명표는 국민생명표와는 차이고 있고, 금리변동 등 다른 중요한 변수도 있어 지난 20년간 실제 종신연금 수령액 변화 폭은 다를 수 있다.

의료서비스 향상 등으로 고연령층의 사망률 개선은 앞으로도 지속될 전망이어서 은퇴 시점에 지급이 시작되는 종신연금 가치 하락도 지속될 것으로 예상된다. 이에 따라 보험사가 지급액을 유지하려고 보험료를 무작정 올리기 보다는 지급 시작 시점을 늦추거나, 일부만 늦추는 '하이브리드형 연금상품'을 개발하는 것이 대안이 될 수 있다는 제안이다.

실제 2019년 국민생명표 기준으로 가정한 일시납 종신연금을 80세에 시작하면 1억원이 아니라 3170만원(남) 또는 3330만원(여)만으로 60세에 시작하는 것과 같은 연금 보험금을 받을 수 있다.

이에 미국과 유럽 등에서는 지급 시작 연령이 초고령인 종신연금이 시판 중이다. 미국의 적격장수연금(QLAC)은 평균가입연령이 70세, 평균연금수령 연령이 81세로 나타났다.

또 유럽의 경우 사망률 부조효과가 적은 은퇴 초기에는 은퇴자산펀드에서 생활비를 정기적으로 인출하고 장수위험이 커지는 초고령기에는 장수연금을 개시하는 연금상품이 판매되고 있다. 아울러 일본생명의 톤틴형 연금인 '그랑 에이지(GranAge)'의 경우 연금개시 전 해지할 경우 해지환급금을 70%만 돌려주는 저해지 연금상품이다. 남성이 70세부터 연금을 수령하고 90세까지 생존할 경우 환급률은 100%가 안되지만(98.4%) 100세까지 생존할 경우 환급률은 147.70%로 크게 증가한다.

김세중 보험연구위원은 "연금보험은 사망 시까지 노후소득을 제공하는 종신연금 수령이 가능해 고령화에 대응한 개인의 장수위험 관리 수단으로 주목받을 것으로 생각됐지만 되레 시장이 급격하게 위축되는 양상"이라며 "연령 사망률의 지속적인 개선은 은퇴시점에 연금수령을 개시하는 전통적 종신연금의 경쟁력을 약화, 보험사는 소비자에게 새로운 대안을 제시해야 한다"고 강조했다.

[류영상 매경닷컴 기자 ifyouare@mk.co.kr]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- "비트코인 안 부럽다" 이더리움 석달새 2배 뛰었다

- "집 때문에 빚굴레" 3월중 은행 가계대출 6.5조 증가…역대 두번째 증가폭

- 한우업체 대금 5%씩 떼먹어…GS리테일에 SSM 사상 최대 과징금

- 일본산 수산물 연 3만톤 수입되는데…142만 곳 단속 인력 140명 뿐

- 코로나 피해 화물로 숨어든 마약…79개국서 6.7톤 적발

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 스멀스멀 떠오르는 엔비디아 ‘저평가론’

- “필리핀서 마약” 고백은 사실…김나정, 필로폰 양성 반응 [MK★이슈] - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이