절세하는 꿀팁.."세대분리하면 2년 보유 안 따져도 된다" [더 머니이스트-강주배의 절세abc]

1주택 기산일 '양도'에서 '처분'으로 확대

2월17일 기준으로 증여·용도전환 등 따져봐야

최근 문의가 많은 최종 1주택 보유기간 기산일에 관한 2월17일자 개정된 내용을 사례와 함께 구체적으로 살펴보도록 하겠습니다.

최종1주택 보유기간 기산일에 대한 규정이 2월17일자로 시행령이 일부 개정이 되었다는 얘기는 지난 번에 언급했습니다. ‘최종1주택 보유기간 기산일’ 규정은 다주택인 1세대가 1주택 외의 다른 주택을 양도하므로서 1주택만 남은 경우에 최종 1주택의 보유기간을 1주택이 된 날로부터 새롭게 기산한다는 규정입니다.

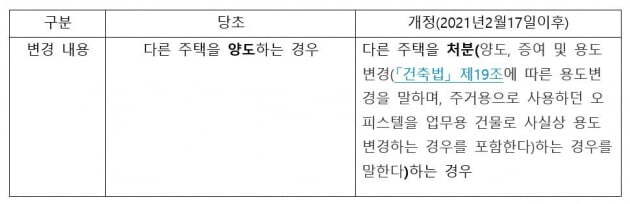

이 규정을 2얼17일자로 개정하면서 다른 주택을 ‘양도’하는 경우에 적용하던 것을 다른 주택을 ‘처분’하는 경우로 그 범위를 확대하였습니다. 다시 요약해보면 다음의 표와 같이 정리할 수 있습니다.

소득세법에서 '양도'란 자산에 대한 등기 또는 등록과 관계없이 매도, 교환, 법인에 대한 현물출자 등을 통해 그 자산을 유상으로 사실상 이전하는 것을 말합니다. 이 경우 부담부증여 시 수증자가 부담하는 채무액에 해당하는 부분은 양도로 본다고 정의하고 있습니다.

개정 전에는 자산이 유상으로 사실상 이전되는 ‘양도’에 대해서만 적용했습니다. 이제는 증여, 건축법상 용도변경, 주거용오피스텔을 업무용으로 전환하는 사실상 용도변경까지 포함해서 ‘처분’하는 경우에 적용하도록 개정한 것입니다.

2월17일 이후 증여하는 경우, 보유기간 다시 기산해야

예를 들어, 10년이 넘는 기간동안 2주택을 보유해오던 부친이 그 중 한 채의 주택을 별도 세대의 결혼한 자녀에게 증여를 했다고 가정하겠습니다. 자녀에게 증여 이후에는 부친은 1채만 보유하고 있으므로, 1세대 1주택이 됩니다. 증여 이후 즉시 남은 부친 소유의 1채의 주택을 처분한다면 양도소득세 비과세를 받을 수 있을까요?

비과세를 받을 수 없습니다. 왜냐하면, 2년 보유요건을 채우지 못했기 때문입니다. 상식적으로 보유기간이라 하면 해당 주택을 취득한 날부터 양도하는 날까지로 이해하고 있습니다. 10년이 넘는 기간을 보유하고 있었는데 2년 보유 요건을 채우지 못했다고 보는 이유가 무엇일까요?

이는 올해부터 시행된 ‘최종 1주택 보유기간 기산일’규정 때문입니다. 최종 1주택에 대한 보유기간 계산은 취득한 날부터 계산하는 것이 아니라 최종 1주택이 된 날로부터 계산하도록 하고 있습니다. 그리고 2월17일 이후부터는 주택을 증여하므로서 1주택이 된 경우에도 보유기간을 새롭게 기산하도록 개정했기 때문입니다.

2021년 2월17일 이후부터는 다주택이던 1세대가 증여를 하므로서 1주택이 된 경우에도 남은 1주택의 1세대1주택 비과세 요건인 2년 보유 여부를 판단할 때에도 ‘최종1주택 보유기간 기산일’규정을 적용해야 합니다. 즉, 다른 주택을 증여(처분)하므로서 1주택이 된 날로부터 새롭게 2년을 보유해야 비로소 2년 보유 요건을 충족하게 됩니다.

2월17일 이후…주거용 오피스텔 업무용으로 전환해도 보유기간 다시 기산해야

다른 예로 주거용 오피스텔 1채와 주택 1채를 보유하는 1세대의 경우를 보겠습니다. 오피스텔을 주거용을 사용하다가 업무용으로 전환해서 임대하고 있다면 주택이 아닌 업무시설과 주택 1채를 각각 보유하게 되는 경우가 됩니다. 이러한 경우에도 2021년 2월17일 이후 사실상 용도변경을 한 경우에 해당됩니다. 남은 1주택을 매매하면서 양도소득세 비과세를 받기 위해서는 사실상 용도변경하므로서 1주택이 된 날로부터 보유기간을 새롭게 2년을 계산해야 합니다.

세대분리의 경우에는 적용되지 않습니다. 증여, 양도, 용도변경이 아닌 다른 형태로 1주택이 되는 경우가 발생할 수 있는데, 아래의 사례를 같이 살펴보겠습니다.

과거 부친 명의로 주택을 취득하고 아들과 현재까지 같은 주소에서 거주를 하고 있는 경우입니다. 결혼을 앞둔 아들이 2021년 4월에 주택을 마련한다고 가정을 해 보겠습니다. 2021년 4월 기준으로 보면 부친과 아들 각각 1주택을 보유하고 있는데, 2021년 6월에 혼인을 하면서 세대를 분리를 하게 된다면 부모 세대와 아들 세대가 각각 1세대1주택이 되는 결과가 됩니다.

이러한 경우에도 부친이 보유하고 있는 1주택을 세대분리 후에 바로 처분하면 비과세를 받을 수 있을까요? 세대분리하면서 1주택이 된 경우에도 최종 1주택 보유기간 기산일 규정을 적용해서 세대분리 후부터 다시 2년을 보유해야 하는 가에 대한 의문이 생깁니다.

해당 규정에서 보면 처분(양도, 증여, 용도변경 등)하는 경우라고 규정하고 있습니다. 2채의 주택을 부친과 아들이 각각 소유하는 1세대가 세대분리를 통해서 1세대1주택이 된 경우에는 적용하지 않는다고 판단됩니다. 즉, 부친 소유의 주택은 당초 취득일부터 보유기간을 계산하면 됩니다.

오해하지 말아야 할 부분은 보유기간을 다시 기산하는 것은 1세대1주택 비과세의 요건인 2년 보유요건보 판단할 때 적용한다는 점입니다. 단기 보유시 중과세율 적용 여부를 판단할 때 보유기간을 계산하는 경우에는 적용하지 않습니다. 장기보유특별공제율을 계산시 보유기간을 계산하는 경우에도 적용하지 않습니다.

<한경닷컴 The Moneyist> 강주배 케이텍스 대표 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 국내 최고의 '재테크 전문가'들과 만나는 공간

▶ 한경 고품격 뉴스레터, 원클릭으로 구독하세요

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

Copyright © 한국경제. 무단전재 및 재배포 금지.

- 테슬라 주식 매도한 머스크 동생…하루 만에 80억 벌었다

- 3년前 이낙연 지시로 조사…5월 삼성 제재 앞두고 '군기 잡기'?

- [Q&A] "고혈압약 복용 중인데 백신 맞아도 되나요?"…접종 전후 궁금증

- '강남보다 더 오른 분당'…3.3㎡당 아파트값 1년새 1000만원 뛰어

- "44만원짜리 선글라스를 18만원에"…재고 면세품 쇼핑 인기

- 엄지원, 이혼 발표 후 홀가분한 일상…제주도 떠났다 [TEN ★]

- 욱일기 옷 입은 저스틴 비버…"日, 이때다싶어 정당성 주장할 것"

- 선미, 명품 로퍼 깨알 자랑…고급스럽고 캐주얼해 [TEN★]

- 뮤지컬 배우만 4명째…코로나19 줄 감염에 업계 '비상' [종합]