안 그래도 3배 비싼 구(舊)실손보험료만 대폭 올라?

실손보험료 대폭 인상 발표

삼성화재가 실손보험료를 19% 올린다. 정확히는 18.9%다. 오는 4월부터 시행된다. 어제 2020년 실적을 발표하는 컨퍼런스콜에서 삼성화재 측이 밝힌 내용이다. 매년 오르던 보험료긴 하지만 올해는 특히 더 많이 오른다.

이미 인상률을 결정한 다른 보험사들도 놀라는 눈치지만, 그렇다고 다른 보험사 인상률이 낮은 것은 아니다. KB는 15~17%, DB는 17% 올렸다. 보험업계 한 관계자는 ‘삼성이 19%일 줄 정말 몰랐다’고 말했다. 하여튼 이 정도면 최근 10년간 유례없는 대폭 인상이다.

지난해 실손보험 인상을 최대한 억제할 것처럼 말하던 정부 입장을 고려하면 ‘언뜻’ 의외처럼 보인다. 보험사들은 손해율 악화로 인한 경영난을 호소하며 20%대 인상을 주장했다. 이에 은성수 금융위원장은 “실손보험은 가입자가 3,800만 명에 달해 국민 생활에 미치는 영향이 큰 공공 보험적 성격이 있다”며 제동 건 바 있다. 그런데 삼성화재는 19%, 다른 보험사들도 10%대 후반의 인상률을 결정한 것이다.

지금도 3배나 비싼 요금 내는 ‘구실손’만 대폭 인상

표준화는 10~11%, 신실손은 동결(0%)

다만, 대폭 인상되는 건 ‘구실손’만이라는 점을 눈여겨봐야 한다. 실손보험 상품은 판매 시기에 따라 크게 세 종류가 있다. 구 실손은 2009년 9월까지 팔린 상품이다. 실손보험은 99년부터 판매되기 시작했는데, 구 실손은 그때부터 10년 팔리고 판매가 중단됐다. 이후 ‘표준화 실손’이 2009년부터 17년까지 판매됐고, 17년부터는 ‘신실손’이다.

표준화 실손보험료의 인상률은 10%대 초반이다. KB는 10%대이고, DB는 11.5% 인상한다. 그리고 신실손은 동결된다.

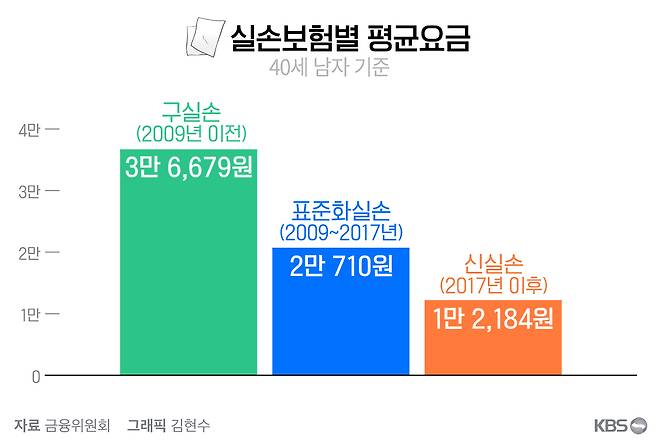

사실 현재 보험 가입자가 내는 보험료만 보면 또 한 번 의아해질 수 있다. 구 실손 보험료가 가장 비싸고, 표준화, 신실손 순이기 때문이다. 지난해 금융위원회 자료를 보면 40세 남자를 기준으로 구실손 보험료가 3만 6천 원 선이고, 표준화는 2만 원 선, 신실손은 만 2천 원 선에 불과하다.

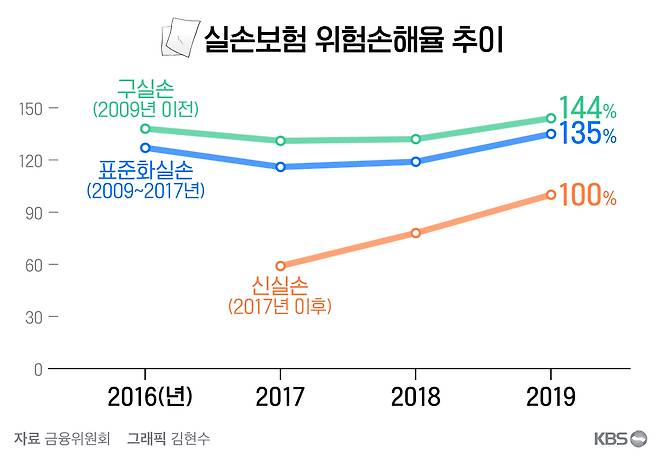

구실손 손해율은 144%... 요금 100원 받아 144원 지출하는 꼴

이유는 손해율에 있다. 금융위가 발표한 보험 손해율은 종류별로 현격한 차이가 난다. 지난 2019년을 기준으로 구 실손은 144%인데 표준화는 135%이고, 신실손은 100%다. 쉽게 말하면 보험료 100원을 받아서 구실손은 144원을 치료비 등으로 지급하고 표준화는 135, 신실손은 100원을 지급한단 이야기다.

물론 보험사는 ‘미리’ 받은 보험료로 금융투자를 해 수익을 거둔다. 따라서 ‘받아서 지출한 돈의 비율’인 손해율만 보고 보험사가 ‘손해’를 봤다고 단정할 수는 없다. 중요한 건 보험 종류별로 손해율 차이가 너무 심하다는 점, 이 점이다.

내 돈 한 푼 안 내고 ‘비급여’ 치료받는 상품 구조의 문제

병원 가면 병원에선 ‘실손 있으세요?’라고 묻고, 그다음으로 ‘언제 가입하셨어요?’를 묻는다. 실손보험 가입 여부에 따라, 또 가입 시기에 따라 ‘처방’이 달라질 수 있음을 의미한다.

실제로 금융위는 상품 구조 문제를 꼽는다. 실손보험이 99년 처음 출시될 당시, 자기부담금이 없는 100% 보장 구조로 출시됐기 때문이란 것. 이 때문에 과다 의료서비스 제공 및 이용을 유발할 수 있는 구조적 한계점을 가지고 있다. 대표적인 것이 ‘도수치료’나 ‘비급여주사’, ‘비급여MRI’ 검사와 같은 항목이다. ‘백내장’ 수술과 검사비도 도마에 오른다.

결국, 내 돈 한 푼 안 내고 받을 수 있는 ‘비급여 치료’ 항목을 환자와 병원 측이 너무 많이 이용하면서 ‘선량한 다른 가입자’가 피해를 받아왔단 이야기다.

‘구실손’에 이 문제가 가장 심각하다. 이후 ‘표준화’와 ‘신실손’은 문제를 조금씩 개선한 상품들이다.

하지만 가입자는 ‘구실손’이 가장 유리하다 생각할 수 있어... 여전히 시장 30% 점유

보험시장 전체의 관점에서 바라보면 ‘구실손’ 보험은 문제적 상품이지만, 가입자 입장에선 다를 수 있다.

만약 ‘나는 보험료를 좀 더 내더라도 100% 실손이 되는 비급여 치료를 많이 받고 싶다’면 ‘구실손’만한 상품이 없다. 이 때문에 이미 11년 전에 단종된 상품인 구 실손보험이 시장의 대략 30% 정도를 여전히 점유하고 있다. 입장 따라 이렇게 선택의 기준은 달라진다.

구실손과 표준화, 그리고 신실손의 보험료 인상 폭이 이렇게 현저히 다른 것은 이 때문이다. 보험시장의 건전성을 해치는 구조를 가진 구실손 상품 가입자는 올해 더 많은 보험료를 부담해야 한다. 비교적 건전한 상품인 ‘신실손’은 동결한다. 이른바 ‘차등적 보험료 인상’이다.

정부와 업계는 이같은 ‘차등 요금 인상’이 지속하면 현재 3:5:2 수준인 구실손:표준화실손:신실손 비율이 바뀔 수 있다고 보고 있다. 구실손과 표준화 실손 비율이 줄어들 것이란 기대다.

7월에는 아예 비급여 치료 여부 따라 매년 요금 바뀌는 상품도 나온다

하지만 금융당국이 그걸로 문제가 해결될 걸로 보는 것 같진 않다. 신실손 역시 손해율이 100%에 이를 정도로 높다. 4세대 실손보험 출시를 발표한 이유다. 7월에 첫 상품이 나올 예정이다.

이 상품은 아예 비급여 치료를 많이 받으면 매년 요금이 올라간다. 단, 반대로 비급여 치료를 받지 않으면 요금은 매년 할인된다. ‘첫 단추를 잘못 끼운’ 실손보험 시장이 다시 ‘건전한 시장’으로 거듭날 수 있을까?

서영민 기자 (seo0177@gmail.com)

Copyright © KBS. All rights reserved. 무단 전재, 재배포 및 이용(AI 학습 포함) 금지

- 화성에 진짜 ‘마션’이 있을까?…화성에서 온 사진 공개!

- [특파원 리포트] 독일·핀란드 잇따라 발견된 새로운 변이…어쩌면 더 길어질 싸움

- 안 그래도 3배 비싼 구(舊)실손보험료만 대폭 올라?

- 80년 된 향나무 ‘싹둑’…대전시·충남도·문체부 충돌한 이유는?

- 옷은 안 사고 술·담배는 늘고…코로나19가 바꾼 소비

- 손흥민, 시즌 18호 골…개인 최다 공격 포인트 새로 썼다!

- 스쿨존에서 SUV에 깔려…7살 현승이의 잃어버린 2년

- 120년 만이라는 美 한파, 원인은 ‘북극 온난화’

- “월 수익률 30%” 유명 유튜버·펀드매니저 사칭 주의

- 지하철서 조는 사이 휴대폰 ‘쓱’…30대 절도범 1심 실형