티에스이, 비메모리용 소켓 매출 기대-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 19일 티에스이(131290)에 대해 올해 비메모리용 소켓 '엘튠'의 매출 증가가 기대된다며 투자의견 '매수'와 목표주가 9만원을 유지했다.

오강호 신한금융투자 연구원은 "티에스이의 작년 4분기 매출액은 624억원으로 전년 동기 대비 3% 감소하고 영업이익 1억원으로 같은 기간 99% 줄었다"며 "실적 부진의 원인은 신제품 생산에 따른 수율 감소, 원재료 매입 확대에 따른 원가 증가 때문"이라고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 박정수 기자] 신한금융투자는 19일 티에스이(131290)에 대해 올해 비메모리용 소켓 ‘엘튠’의 매출 증가가 기대된다며 투자의견 ‘매수’와 목표주가 9만원을 유지했다.

오강호 연구원은 “올해 1분기 실적 회복은 확실하다”며 “고수익성 신제품인 비메모리용 소켓 판매 확대, 프로브 카드, 인터페이스 보드 등 관련 소모품 판매가 긍정적이다”고 분석했다.

특히 티에스이의 1분기 소켓 매출액은 95억원으로 전년 동기 대비 90% 증가할 것으로 전망된다. 소켓 매출액은 작년 4분기 실적 부진에도 서프라이즈를 기록하기도 했다. 비메모리 소켓 ‘엘튠’의 매출 가세로 4분기 소켓 매출액은 90억원으로 전년 동기 대비 83% 증가했다.

오 연구원은 “추가 고객사 확대, 탑재 어플리케이션 증가 등으로 올해는 본격적인 실적 성장이 기대되는 한 해”라며 “현재 소켓 매출액 생산 능력은 연 600억원 규모로 향후 고객사 확대에 따른 제품 수요 감안시 추가 증설도 필요한 시점”이라고 판단했다.

그는 “비메모리용 소켓의 특징은 다품종 소량 생산, 글로벌 수요 증가로 수익성이 높은 제품이다”며 “기존 비메모리용 소켓 대비 자동화 생산이 가능하다는 점도 긍정적”이라고 강조했다. 2021년 소켓 매출액은 592억원으로 전년 대비 141% 늘어날 것으로 예상한다.

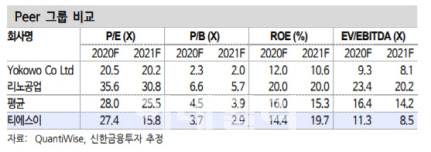

이어 “2021년 실적 기준 티에스이의 주가수익비율(P/E)은 15.8배로 글로벌 비메모리 소켓 업체(P/E 26배) 대비 저평가 구간이다”며 “소켓 매출 확대에 따른 멀티플 확대도 긍정적이다”고 덧붙였다.

박정수 (ppjs@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [단독]자녀 집 사줬다가 ‘패가망신’…회계사 자문주의령

- 박막례 할머니, 애플 주식 수익률 62% '투자 비법은?'

- '쏘카 이용' 초등생 성폭행범 휴대폰서 '범행 장면 동영상 발견'

- 탱크 "리쌍 길, 故오인혜·아이유에 욕설·노동 착취" 폭로

- 박철우 ‘트라우마’ 건드린 이상열…“가해자는 가만히 있자”

- 文대통령 딸 다혜 씨에 고소당한 곽상도 "뭐가 허위? 헛웃음만.."

- 생후 2주 아들 때려 죽인 부모, SNS엔 “내 새끼♥ 잘 키우자”

- '수미산장' 구혜선 "연애 많이 하는 편, 널린 게 남자"

- “‘정인이 사건’ 재판 후 시위자에 폭행당했다”…여경 호소

- '31호' 손흥민, 한 시즌 최다 공격포인트新...유로파 32강 선제골