S&T모티브, 실적 선방·친환경차 비중 확대..목표가↑ -신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한금융투자는 27일 S&T모티브(064960)에 대해 기대에 부합한 실적과 친환경차 비중 확대에 따른 성장이 기대된다며 목표주가를 기존 5만8000원에서 8만5000원으로 41.7%(2만7000원) 상향했다.

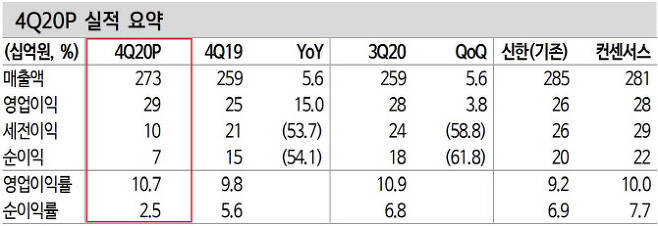

정용진 신한금융투자 수석연구원은 "4분기 매출 2731억원, 영업이익 293억원으로 시장 기대치(282억원)에 부합하는 실적을 냈다"며 "DU(GM향 드라이빙 유닛) 매출이 급증했고 현대차·기아향 친환경차 모터 매출도 기대했던 성장성에 부합했다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

"높은 친환경차 비중..관련 매출 성장 예상"

[이데일리TV 이혜라 기자] 신한금융투자는 27일 S&T모티브(064960)에 대해 기대에 부합한 실적과 친환경차 비중 확대에 따른 성장이 기대된다며 목표주가를 기존 5만8000원에서 8만5000원으로 41.7%(2만7000원) 상향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

정용진 신한금융투자 수석연구원은 “4분기 매출 2731억원, 영업이익 293억원으로 시장 기대치(282억원)에 부합하는 실적을 냈다”며 “DU(GM향 드라이빙 유닛) 매출이 급증했고 현대차·기아향 친환경차 모터 매출도 기대했던 성장성에 부합했다”고 설명했다.

이어 친환경차 관련 매출 비중이 전년 대비 38.7% 늘 것이라고 전망했다. 고객사의 전동화 전략 가속과 신규 전기차 출시로 대규모 납품을 준비해서다. 국내 상장 중대형 자동차 부품사 중 가장 높은 친환경차 비중을 유지할 것으로 예상했다.

정 연구원은 “글로벌 상위 부품 11개사의 올해 PER(주가수익비율)이 15.4배로 상승한 점을 반영해 동사 2021년 예상 EPS(주당순이익)에 PER 15.6배를 적용한다”며 “높은 친환경차 비중을 감안하면 글로벌 부품사와의 비교가 타당하다”고 덧붙였다.

이혜라 (hr1202@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 경기도 ‘성범죄 의심’ 7급 공무원 합격자 임용 취소

- 귀한 몸 된 ‘나홀로아파트’…“올해 더 오른다”

- '광란의 투기판' 게임스톱 주가 9거래일새 642% 폭등(상보)

- '뽕숭아학당' 임영웅, 전 여친 언급 "빙상장에서.."

- '불장'에도 집값하락한 도시 딱5곳…이유 있었네

- 개학연기 없이 등교수업 늘린다…기간제교사 2000명 채용(종합)

- 호황 올라탄 파운드리…TSMC·삼성 '兆' 단위 증설 경쟁 치열하다

- 日'혐한'의 시작은..."한일관계의 역전 때문이다"

- '아내의 맛' 김예령 "태어나서 50kg 넘은 적 없어"

- “北김정은, 정보조직 신설 가능성…`김여정`에 맡길 듯”