KT, '이익체력 개선세' 주가에 반영할 시점..투자의견 '매수'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

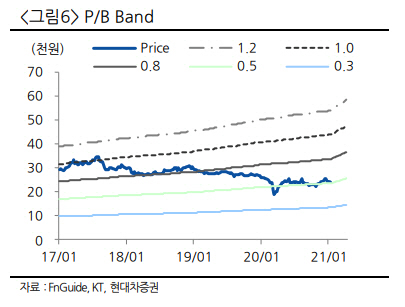

현대차증권이 KT(030200)에 대해 "저평가 국면을 넘어서 주가에 펀더멘털 개선 기조를 반영해야 할 시점"이라고 평가하면서 '매수' 의견을 제시했다.

이어 그는 "본원적인 수익성 개선 기조가 여전히 주가에 반영되지 못하고 있는 상황"이라며 "현저한 저평가 국면을 넘어 이제는 주가가 펀더멘털 개선 기조를 반영해야 할 시점"이라고 덧붙였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

목표주가 3만 3000원

4Q 영업익 13.6% ↑ 전망

통신·미디어 성장세 지속

20일 현대차증권은 KT의 지난해 4·4분기 매출액을 전년 동기에 견줘 0.4% 줄어든 6조 1,737억 원, 영업이익은 13.6% 증가한 1,684억 원 규모로 예측했다. 황성진 현대차증권 연구원은 “통신과 미디어 부문의 실적은 견조하게 유지되는 가운데 신종 코로나바이러스 감염증(코로나19) 영향으로 부동산 등 자회사의 이익 감소세가 나타날 것”이라며 “지난 11월 말 KT의 5G 점유율은 30.5%로, 가입자당평균매출(APRU)은 5G 가입자가 늘어나면서 완만한 성장세를 기록할 전망”이라고 분석했다. 5G의 중저가 요금제 출시는 APRU 하락 유인이라기보다 5G 침투율 확대의 방아쇠로 보는 것이 적절하다는 평가다.

현대차증권은 올해 연간 KT의 매출액을 지난해보다 6.02% 증가한 25조 3,217억 원, 영업이익은 같은 기간 9.91% 뛴 1조 3,032억 원 규모로 추정했다. 5G와 B2B 영역을 기반으로 통신 부문의 성장세가 지속되고 있고, 미디어 부문 역시 견조한 성장세를 나타내고 있다. 또한 3,000억 원 규모의 자사주를 매입하는 등 적극적 주주 환원책에 대한 약속도 수행되고 있다는 분석이다. 황 연구원은 “지난해 CEO Day를 통해 천명한 이익의 성장세의 시현과 주주 친화책 확대 전략은 점진적으로 달성되고 있는 것으로 판단한다”며 “최근 KT Enterprise 브랜드 런칭을 통해 밝힌 클라우드 인프라 관련 비즈니스 등 B2B 시장 강화를 위한 행보도 눈여겨 볼 필요가 있다”고 설명했다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 이재용, 2017년 옥중에서도 투자 못했다

- '대낮 음주운전 사고' 박시연 '자신에 대해 후회…진심으로 반성하고 반성할 것'(종합)

- '고춧대차' 유튜브로 광고한 한의사, 알고보니 주가조작 피고인

- 문재인 '아동반품' 발언 비판 거세지자…수습 나선 당청(종합)

- 여성만 노려 승용차로 들이받고 흉기 휘두른 '여혐' 40대男

- 3살 아이 온몸에 바늘 자국만 29개…中 유치원 아동학대 논란

- 이재용, '코로나 백신 확보' 정부 요청받고 美출국 준비중이었다

- '영끌' 없이도 내집마련 가능하게…40년간 갚는 주담대 나온다

- 조국 딸 '의사국시' 합격에 '가운 찢고 싶다'던 임현택 '공정·정의·평등 짓밟혀'

- 감쪽같이 사라진 145억, 제주 카지노 내 있었나…시설 내 VIP금고서 81억 발견