삼성엔지, 건설株 랠리 소외로 되레 부담 덜어..목표가↑-SK

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

SK증권은 삼성엔지니어링(028050)이 코로나19로 인한 경제성장률 둔화에도 불구하고, 4분기 실적이 호조를 보일 것으로 전망했다.

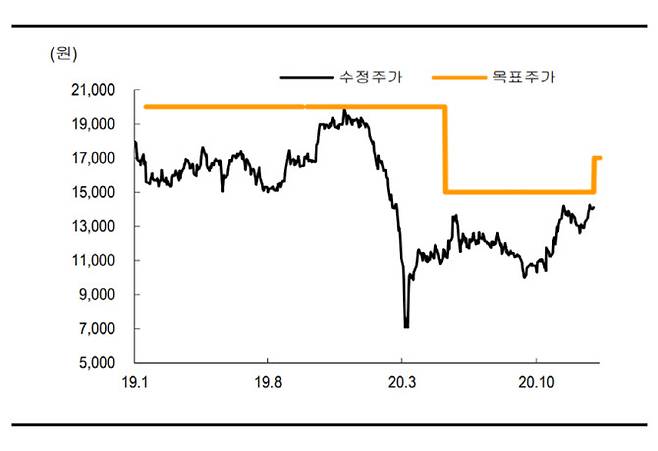

신 연구원은 "건설주는 지난해 10월 국토부장관 교체 소식에 10월 이후 반등을 시작해 12월이 지나 현재까지 랠리를 진행했지만 삼성엔지니어링은 소외됐다"며 "그러나 역으로 올해 관점에서 볼 때 지난해 유가와 MENA 지역 경제성장률 등의 기저효과가 주가 및 실적 측면에선 부담이 없는 한 해가 될 것"이라고 평가했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

4분기 영업익 818억원으로 전년비 22.7%↑

"높은 해외 매출 비중에도 도스보카스 정유공장 등 수주"

"수주 매출 잡히는 2022년, 가시적 성장 기대"

신서정 SK증권 연구원은 “해외 익스포져가 가장 높은 동사의 특성상 지난해 코로나19라는 변수가 수주, 실적, 모멘텀에 가장 큰 악영향을 미쳤다”며 “그럼에도 불구하고 4분기 도스보카스 정유공장(2조3000억원), 말레이시자 사라왁 메탄올(1조2000억원), 캡티브(계열사) 수주인 삼성바이오로직스(207940) 공사(7000억원) 등을 포함 전년 대비 수주 성장을 이끌어 내 연말 수주잔고의 턴어라운드를 기록했을 것”이라고 설명했다.

이어 “지난해 하반기 수주분의 매출화가 본격화되는 2022년, 탑라인의 가시적인 성장이 기대된다”라고 덧붙였다.

지난 한 해 코로나19로 전반적인 부진을 보였던 건설주(株)들이 지난 10월 이후 반등하기 시작했다. 국토부장관 교체 소식과 함께 주택 공급이 늘 것이란 기대감이 모멘텀으로 이어진 것이다. 그러나 삼성엔지니어링은 플랜트 사업자로서 해당 이슈에서 소외돼 주가는 부진했다.

신 연구원은 “건설주는 지난해 10월 국토부장관 교체 소식에 10월 이후 반등을 시작해 12월이 지나 현재까지 랠리를 진행했지만 삼성엔지니어링은 소외됐다”며 “그러나 역으로 올해 관점에서 볼 때 지난해 유가와 MENA 지역 경제성장률 등의 기저효과가 주가 및 실적 측면에선 부담이 없는 한 해가 될 것”이라고 평가했다.

고준혁 (kotaeng@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 6개월 전 '계약 일방 파기' 나쁜 집주인, 남몰래 웃는다

- 정인이가 다닌 키즈카페 사장 "양모, 입양축하금 짜다고.."

- '조건부 출마' 오세훈 직격한 고민정 "셈법 능한 모습 실망스러워"

- 이마트 부평점 문닫자, 주변 상권까지 죽었다

- 정인이 양부모 변호사 "믿고 있다" 말하자.."살인자 편" 비난

- 4차 재난지원금, 코로나 무풍지대 공무원은 빼고 줘야

- 장성규, 부정청탁 혐의로 조사 받아 생각 짧았다

- "조금 세게 때렸을 뿐..다시 돌아가면 손찌검 않겠다"

- 이재명이 홍남기를 저격하는 3가지 이유

- 홍인영 저격 '유부남과 열애?' 심은진 그런 일 없다