현대건설, 건설경기 개선·신재생사업 본격화..목표가↑-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

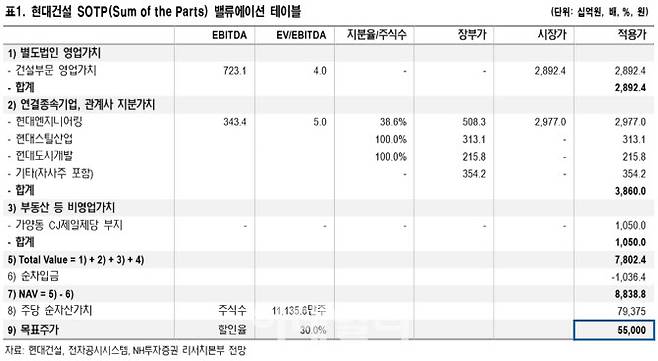

NH투자증권은 14일 현대건설(000720)에 대해 국내외 건설 시장 분위기와 신재생에너지 사업을 주목하며 목표주가를 기존 3만7500원에서 5만5000원으로 46.7%(1만7500원) 상향했다.

이민재 NH투자증권 연구원은 "목표주가 기준 PER 14배로 업종 내 가장 높지만, 코로나 이후 개편될 해외 건설 시장과 그룹 내 현대엔지니어링의 역할 등은 이를 정당화할 수 있다"며 "대우건설(047040), 아이에스동서(010780)와 함께 최선호주로 제시했다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

실적 올해 하반기부터 개선 전망

이민재 NH투자증권 연구원은 “목표주가 기준 PER 14배로 업종 내 가장 높지만, 코로나 이후 개편될 해외 건설 시장과 그룹 내 현대엔지니어링의 역할 등은 이를 정당화할 수 있다”며 “대우건설(047040), 아이에스동서(010780)와 함께 최선호주로 제시했다”고 말했다.

이 연구원은 현대건설 건설부문에 대해 국내 건설경기 개선과 해외부문 수주 확대 기대 등을 고려해 적용 EV/EBITDA를 기존 3배에서 4배로 상향했다. 현대엔지니어링은 본업 외에도 현대차그룹 지배구조 개편 기대감 등으로 장외가격이 상승한 부분을 반영했다. 해상풍력, 연료전지 등 신재생에너지 사업의 본격화도 투자포인트로 제시했다.

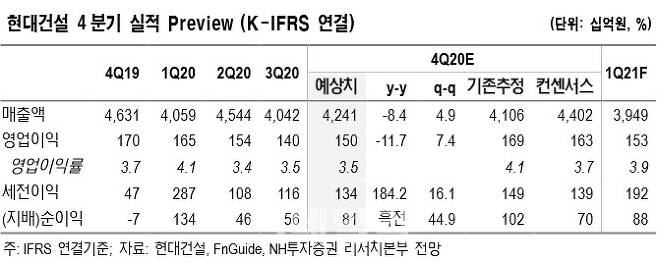

다만 작년 4분기 연결기준 매출과 영업이익은 각각 4조2000억원, 1502억원으로 전년 동기 대비 8%, 12%씩 감소할 전망이라며 컨센서스를 밑돌 것으로 추정했다.

이 연구원은 “2019년 4분기 이후 국내 주택 프로젝트 19건(6조원 이상)이 착공 이후 매출로 전환돼 실적은 올해 하반기부터 개선될 전망”이라고 덧붙였다.

성주원 (sjw1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 6개월 전 '계약 일방 파기' 나쁜 집주인, 남몰래 웃는다

- 정인이가 다녔던 키즈카페 사장 “양모, 입양축하금 짜다고…”

- "평소보다 조금 세게 때렸을 뿐…다시 돌아가면 손찌검 않겠다"

- 이마트 부평점 문닫자, 주변 상권까지 죽었다

- "4차 재난지원금, 코로나 무풍지대 공무원은 빼고 줘야"

- [최훈길의뒷담화]이재명이 홍남기를 저격하는 3가지 이유

- [단독] 김장훈, 가짜 팬클럽 등장에 곤혹…"SNS 활동 중단"

- '조건부 출마' 오세훈 직격한 고민정 "셈법에 능한 모습 실망스러워"

- “‘현대판 연좌제’ 주식양도세 가족합산 폐지해야”

- [줌인]나경원 "독한 결심, 섬세한 정책으로 서울 재건축"