삼성전기, 실적 개선세 뚜렷..목표가 '25.7만원'-이베스트

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

이베스트투자증권은 14일 삼성전기(009150)에 대해 멀티플이 지난 2018년도 고점에 근접한 상황이나 실적 개선세 등 펀더멘털이 견조한 만큼 합당한 멀티플이라 판단했다.

이왕진 이베스트투자증권 연구원은 삼성전기 멀티플이 지난 2018년도 고점에 근접했다고 판단했다.

이 연구원은 지난 2018년도 수준의 멀티플이 현재 회사 펀더멘털과 비교했을 때 합당하다고 짚었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

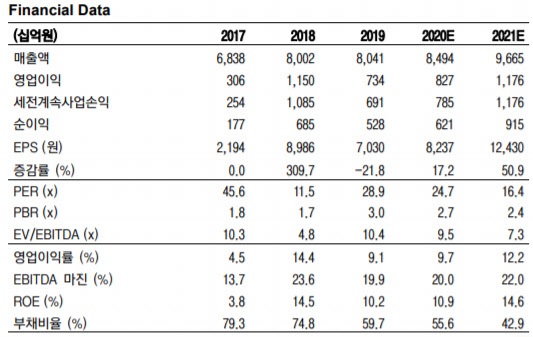

[이데일리 유준하 기자] 이베스트투자증권은 14일 삼성전기(009150)에 대해 멀티플이 지난 2018년도 고점에 근접한 상황이나 실적 개선세 등 펀더멘털이 견조한 만큼 합당한 멀티플이라 판단했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 종전 18만원에서 25만7000원으로 42.7% 올려 잡았다.

당시 삼성전기 컴포넌트 사업부의 영업이익률은 38%에 육박했으며 전사 영업이익 비중의 97%가 컴포넌트 사업부에서 발생했다. MLCC 가격은 분기평균 약 12.9% 상승했다.

이 연구원은 지난 2018년도 수준의 멀티플이 현재 회사 펀더멘털과 비교했을 때 합당하다고 짚었다. 그는 “유지가능성 측면에서 볼 때 합당하다”며 “올해 실적 예상치는 지난 2018년 수준의 이익 레벨과 유사한 수준”이라며 “이익의 질적인 측면을 고려했을 때 사업부별 기여도가 올랐으며 사업부 내 이익 구성도 탄탄해지고 있다”고 설명했다.

이베스트투자증권이 예상한 올해 삼성전기의 매출액, 영업이익은 9조6650억원, 1조1760억원으로 지난해 대비 14%, 42% 증가한 수치다. 이 연구원은 “다만 지난 2018년과 다른 점이라면 당시 전체 영업익의 97%를 담당했던 컴포넌트 사업부와 달리 올해는 69.8% 수준으로 낮아졌으며 이익률과 수요가 상대적으로 안정적인 전장 비중이 3%에서 11% 수준으로 높아졌다”고 말했다.

이어 “HDI 사업부 정리와 기판 사업부의 흑자전환 역시 지난 2018년과 다른 점”이라고 덧붙였다.

유준하 (xylitol@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 6개월 전 '계약 일방 파기' 나쁜 집주인, 남몰래 웃는다

- 정인이가 다녔던 키즈카페 사장 “양모, 입양축하금 짜다고…”

- "평소보다 조금 세게 때렸을 뿐…다시 돌아가면 손찌검 않겠다"

- 이마트 부평점 문닫자, 주변 상권까지 죽었다

- "4차 재난지원금, 코로나 무풍지대 공무원은 빼고 줘야"

- [최훈길의뒷담화]이재명이 홍남기를 저격하는 3가지 이유

- [단독] 김장훈, 가짜 팬클럽 등장에 곤혹…"SNS 활동 중단"

- '조건부 출마' 오세훈 직격한 고민정 "셈법에 능한 모습 실망스러워"

- “‘현대판 연좌제’ 주식양도세 가족합산 폐지해야”

- [줌인]나경원 "독한 결심, 섬세한 정책으로 서울 재건축"