계속 돈 풀리는데, 서민대출 더 어려워져

역대급으로 풀린 유동성에도

실물경제로 자금 유입은 줄어

정부, 부실우려에 대출 옥죄고

은행권 심사 더 깐깐해진 탓

A씨는 "코로나19가 터지기 전에는 은행이 대출을 해줄 때 1년간 매출액, 재정 상태, 상환 능력 등을 판단해서 돈을 빌려줬는데, 최근에는 너무 많은 것을 요구한다"며 "사실상 소상공인에게 대출을 안 해준다고 보면 된다"고 분위기를 전했다.

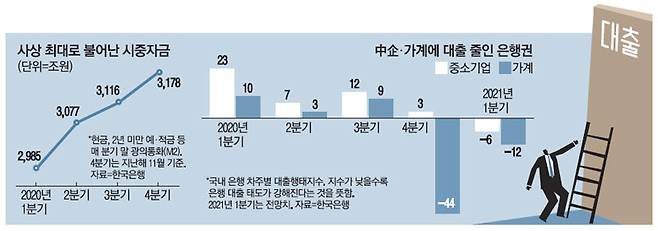

저금리에 갈 곳을 잃은 자금(광의통화·M2)이 3100조원을 돌파하며 사상 최대치까지 불어났지만 거꾸로 신용위험이 커지며 자영업자와 가계는 대출을 받기가 더욱 힘들어졌다. 코로나19 상처 회복을 위해 한국은행이 적극적으로 돈을 풀어도 정작 어려움을 겪는 경제주체에 제때 자금이 공급되지 못해 고사할 것으로 우려됐다.

13일 한은이 금융회사 201곳을 대상으로 진행한 대출행태 설문조사에 따르면 올해 1분기 금융회사는 자영업자와 가계에 대출할 때 더 깐깐하게 심사하는 것으로 나타났다.

올해 1분기 자영업자를 포함한 중소기업에 대한 금융회사 대출태도지수는 -6으로 지난해 4분기(3)보다 더 하락했다. 이 지수가 하락하면 금융회사의 대출 태도가 더 깐깐해진다는 뜻이다. 가계대출도 녹록지 않다. 가계 주택대출지수(-24→-6), 가계 일반대출지수(-44→-12)는 상승했지만 여전히 마이너스권으로 대출받기가 쉽지 않을 전망이다.

은행권이 자영업자·가계 대출을 조이는 것은 코로나19 타격이 길어지며 부채는 눈덩이처럼 불어나는데 돈 갚을 능력은 낮아졌다고 봤기 때문이다. 은행권이 예상한 올해 1분기 차주(돈 빌린 사람)별 신용위험을 보면 중소기업 29, 가계 21 등으로 여전히 높은 수준을 유지할 것으로 조사됐다.

한은에 따르면 가계·기업 부채를 합친 민간 신용은 명목 국내총생산의 211.2%(지난해 3분기 기준)에 달했다. 전년 동기보다 16.6%포인트 급증한 것으로 2000년 한은이 관련 통계를 작성한 이후 가장 높은 수치다.

한은은 "소득 감소 등에 따른 채무 상환 능력 악화 가능성이 예상된다"며 "저신용·저소득층 등 취약 차주를 중심으로 가계 신용위험이 커질 것"이라고 분석했다. 정책당국이 신용위험 관리에 고삐를 죄는 것도 은행권 대출 축소의 한 원인이다.

자영업자 대출 온도가 영하권에 머문 반면, 시중자금은 하루가 다르게 뜨겁게 달아오른다. 이날 한은에 따르면 지난해 11월 기준 M2는 전년 같은 기간보다 9.7% 급증한 3178조원으로 집계됐다. 8개월째 9%를 웃도는 증가율을 보이며 사상 최대치로 급증했다.

막대하게 풀린 유동성이 주식, 부동산 등 자산시장에 유입되고 있지만 코로나19 직격탄을 맞은 실물경제와 괴리감이 커지며 자영업자와 가계의 신용위험이 커지고 있고 대출 등 자금조달 창구는 좁아지는 국면이다.

김소영 서울대 경제학부 교수는 "막대한 시중 유동성이 공급됐지만 신용위험에 대한 우려가 커지는 만큼 유동성 확장을 조절해야 한다"며 "유동성 전체를 늘리기보다는 대면 서비스업이나 자영업 등 필요한 부문에 유동성을 공급하는 정책을 고려해야 한다"고 지적했다.

[김정환 기자 / 이덕주 기자 / 송민근 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- `청년실업` 할 수 있는 것은 `이것` 뿐…공무원 채용 역대최대

- 돈은 계속 풀리지만, 서민대출은 어려워졌다

- 자영업자 지원 내세워 추경 만지작…野 "재정으로 매표행위"

- "돈 벌게 해줘" 했더니…상품추천엔 `버벅`

- 일자리 빙하기…작년 21만개 사라졌다

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 총선 이후 부동산 정책 변화 짚어보니 [COVER STORY]

- “‘음악’으로 맺어진 ♥”…윤보미·라도, 8년째 열애 ‘인정’(종합)[MK★이슈] - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이