1분기 은행서 가계·기업대출 받기 더 어려워진다(종합)

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신종 코로나바이러스 감염증(코로나19) 사태가 장기화하면서 신용 부실을 우려한 은행들이 1분기 중 기업과 가계의 문턱을 더 높일 것으로 전망됐다.

한은 관계자는 "1분기 중 국내은행의 기업에 대한 대출태도는 코로나19 재확산, 대내외 경기 불확실성 지속 등에 따른 여신건전성 관리 강화(실적악화 우려 업종에 대한 대출한도 감축 및 만기연장 요건 강화 등)로 중소기업을 중심으로 소폭 강화될 전망"이라며 "가계 일반대출은 정부의 신용대출 관련 규제 등이 지속되면서 다소 강화되겠고, 가계 주택대출도 일반대출보단 덜하겠으나 강화 기조가 이어질 전망"이라고 했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

한은 "코로나19 재확산에 은행 기업·가계 여신건전성 관리 강화 전망"

(서울=뉴스1) 장도민 기자 = 신종 코로나바이러스 감염증(코로나19) 사태가 장기화하면서 신용 부실을 우려한 은행들이 1분기 중 기업과 가계의 문턱을 더 높일 것으로 전망됐다.특히 은행들은 여신건전성 관리를 위해 중소기업의 대출 문턱을 집중적으로 높일 것으로 예상됐다.

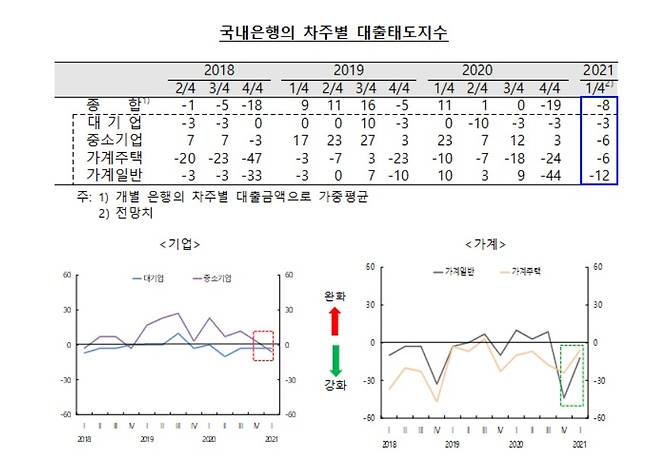

한국은행이 13일 발표한 '금융기관 대출행태서베이 결과(4분기 동향 및 1분기 전망)에 따르면 올해 1분기 국내은행 대출태도지수(전망치)는 -8로 집계됐다. 세부적으로는 대기업 -3, 중소기업 -6, 가계주택 -6, 가계일반 -12를 각각 기록했다. 이전분기에 비해 대출 심사가 더 깐깐해질 것이라는 의미다. 지난해 코로나19 사태와 '빚투'(빚내서 투자), '영끌'(영혼까지 끌어모으다) 등의 여파로 가계와 중소기업 대출 수요가 폭증하면서 금융당국이 이를 제한하도록 압박한 영향으로 풀이된다.

대출행태서베이는 국내 금융기관 여신업무 책임자를 대상으로 한 설문조사다. 플러스(+)는 대출태도 완화, 신용위험 증가, 대출수요 증가를 마이너스(-)는 반대를 의미한다.

한은 관계자는 "1분기 중 국내은행의 기업에 대한 대출태도는 코로나19 재확산, 대내외 경기 불확실성 지속 등에 따른 여신건전성 관리 강화(실적악화 우려 업종에 대한 대출한도 감축 및 만기연장 요건 강화 등)로 중소기업을 중심으로 소폭 강화될 전망"이라며 "가계 일반대출은 정부의 신용대출 관련 규제 등이 지속되면서 다소 강화되겠고, 가계 주택대출도 일반대출보단 덜하겠으나 강화 기조가 이어질 전망"이라고 했다.

1분기 기업의 신용위험지수는 전분기(22)보다 3포인트 높은 25를 기록했다. 대기업과 중소기업은 지난해 4분기와 같은 12, 29를 각각 기록했고 가계는 전분기(15)보다 6포인트 높은 21로 집계됐다.

한은 관계자는 "기업의 신용위험은 실물 경기 부진 지속에 따른 기업 실적 악화, 대내외 여건 불확실성 지속 등으로 중소기업을 중심으로 높아질 것으로 전망"이라며 "가계의 신용위험도 가계소득 감소 등에 따른 채무상환능력 악화 가능성 등으로 저신용·저소득층 등 취약차주를 중심으로 높아질 것으로 예상됐다"고 했다.

가계와 기업의 대출 수요도 모두 증가할 것으로 전망됐다. 국내은행의 차주별 대출수요지수는 19로, 대기업은 전분기 -3에서 1분기 9로 플러스 전환했고, 중소기업은 26, 가계주택은 3, 가계일반은 18로 모두 플러스를 유지했다.

한은 관계자는 "1분기 중 기업의 대출 수요는 매출 감소에 따른 운전자금수요 및 실물 경기 불확실성에 따른 여유자금 수요 확대 등으로 중소기업을 중심으로 증가할 전망"이라며 "가계의 대출수요도 주택구입, 전세자금 및 금융투자 수요 등으로 일반대출을 중심으로 증가할 것으로 예상됐다"고 했다.

비은행 금융기관의 대출태도도 상호저축은행(-4), 상호금융조합(-24), 생명보험회사(-6) 등 대부분의 업권에서 강화될 것으로 전망됐다. 상호금융조합의 경우 연체율이 지난 2019년말 1.75%에서 지난해 3분기말 2.09%로 상승세를 보이고 있어서 여신건전성 관리가 불가피 한 것으로 나타났다. 신용카드사의 대출태도지수는 0으로 전분기 수준을 유지할 것으로 관측됐다.

비은행금융기관의 신용위험도는 상호저축은행이 11에서 25로, 신용카드회사는 6에서 25, 상호금융조합은 28에서 30, 생명보험회사는 7에서 23으로 모두 높아졌다.

한은 관계자는 "비은행금융기관은 1분기 중 코로나19 영향의 장기화 속에 대내외 경기 불확실성 지속, 차주의 채무상환능력 악화 우려 등으로 모든 업권에서 신용위험이 증가할 것으로 예상됐다"고 설명했다.

jdm@news1.kr

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

- 심은진·전승빈 결혼→전처 홍인영 의미심장글→'이혼 심은진 때문 아냐'(종합)

- 남편에 목줄 채워 산책하다 통금 위반한 여성…'내 개다'

- 박영선 장관, MBC 앵커 물러난 이유는…'김문수에 '변절자' 질문'

- '이휘재 아내' 문정원, 이웃 층간소음 항의에 사과→네티즌 비판→글 삭제

- 하태경 '알페스 직접 보니 충격…아이돌 노골적 성착취물'

- 권윤미 '이가형이 관계중 트월킹 시켜'…배윤정 '댄서와 잠자리 로망'

- 브루스 윌리스 '노 마스크'로 약국서 쫓겨나

- '강제출국' 에이미, 5년 입국금지 끝 오늘 한국 입국…소통 시작할까

- [N샷] 미초바, ♥빈지노에 받은 7000만원대 프러포즈 다이아 반지 자랑

- 비아이, 복귀 시동거나…에픽하이 앨범 피처링 참여 두고 '갑론을박'