PI첨단소재, PI필름 수요 강세 진입..목표가↑ -유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유안타증권은 13일 PI첨단소재(178920)에 대해 전방시장의 PI(폴리이미드)필름 수요 강세에 따라 실적이 전망치를 상회할 것으로 예상된다며 목표주가를 기존 4만5000원에서 5만3000원으로 17.8%(8000원) 상향 조정했다.

유안타증권에 따르면 현 시점은 PI필름 수요가 본격적으로 증가하는 구간의 초입이며 스마트폰 내 대당 사용량 증가(방열시트 등)와 EV(전기차) 시장으로 전방시장이 확대됨에 따라 수요 강세 기간이 더욱 길게 유지될 것으로 전망된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

EV 등 전방시장 확대로 수혜 기대

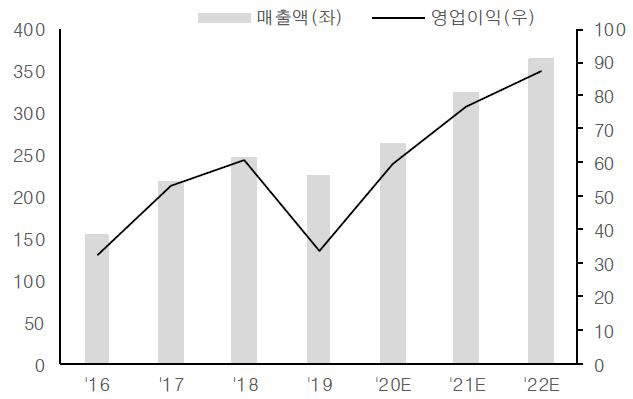

김광진 유안타증권 연구원은 “고객사 재고조정이 발생하는 계절적 비수기임에도 수요 강세에 따라 높은 수준의 가동률을 보이고 있고 재고레벨이 정상 수준의 약 50% 수준에 불과하다”며 “올해 실적은 매출액 3229억원, 영업이익 770억원으로 각각 전년 동기대비 23.6%, 28.6% 증가할 것으로 예상된다”고 설명했다.

유안타증권에 따르면 현 시점은 PI필름 수요가 본격적으로 증가하는 구간의 초입이며 스마트폰 내 대당 사용량 증가(방열시트 등)와 EV(전기차) 시장으로 전방시장이 확대됨에 따라 수요 강세 기간이 더욱 길게 유지될 것으로 전망된다.

김 연구원은 “수요 강세 지속 예상에도 불구하고 글로벌 생산설비는 보수적 증설 기조로 제한돼 있어 점진적인 (제품)가격 상승도 동반될 것으로 판단된다”고 덧붙였다.

이혜라 (hr1202@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 양모 학대에 유모차 손잡이 ‘꽉’ 잡은 정인이

- 부부장 강등된 北김여정 “열병식 추적 南, 특등 머저리”

- 유명인도 못 피한 ‘층간소음’…문정원 이웃 “못 견뎌!”

- “엄마가 때렸어” 故정인과 영적 대화 무속인들 ‘눈살’

- 양준일, '저작권법 위반' 논란…"2집 앨범 작곡자 아니다"

- 고령택시 운전자 면허권 박탈?…실버택시 운행 제한되나

- "1cm 온다던 눈이 폭설입니까"…시민들 또 '분통'

- ‘개미 10조 베팅’ 삼성전자, ‘10만 전자’ 갈까

- 상승여력 80%?…주가 폭등에 '뜬구름 목표가'도 속출

- ‘유퀴즈’ 배두나 “킹덤? 잘될 수밖에 없는 작품”