에코프로비엠, 작년 4Q 매출인식 지연..성장성 여전-유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

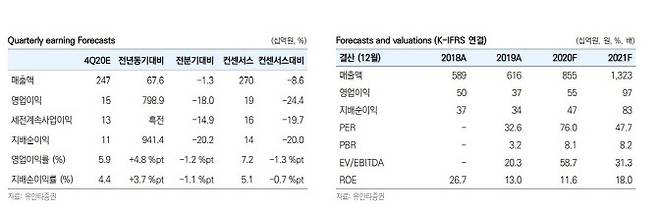

유안타증권은 13일 에코프로비엠(247540)에 대해 글로벌 물동량 증가에 따른 컨테이너선 부족으로 인한 매출인식 지연으로 지난해 4분기 실적이 컨센서스를 하회하겠으나 성장성에서는 문제가 없을 것으로 봤다.

김광진 유안타증권 연구원은 지난해 4분기 실적에 대해 "글로벌 물동량 증가에 따른 컨테이너선 부족으로 공급 일정 지연됨에 따라 매출 인식 이연된 것이 주 요인"이라며 "실제로 CCFI(중국발 컨테이너 운임지수)는 9월말 대비 약 52.6% 상승했고, 비 IT 부분의 재고조정 영향도 일부 반영됐다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 조용석 기자] 유안타증권은 13일 에코프로비엠(247540)에 대해 글로벌 물동량 증가에 따른 컨테이너선 부족으로 인한 매출인식 지연으로 지난해 4분기 실적이 컨센서스를 하회하겠으나 성장성에서는 문제가 없을 것으로 봤다. 이에 투자의견 ‘매수’(BUY)와 목표주가 22만원을 유지했다.

김광진 유안타증권 연구원은 지난해 4분기 실적에 대해 “글로벌 물동량 증가에 따른 컨테이너선 부족으로 공급 일정 지연됨에 따라 매출 인식 이연된 것이 주 요인”이라며 “실제로 CCFI(중국발 컨테이너 운임지수)는 9월말 대비 약 52.6% 상승했고, 비 IT 부분의 재고조정 영향도 일부 반영됐다”고 설명했다. 니켈 가격 상승으로 원가율 상승도 수익성에 영향을 미쳤을 것으로 봤다.

유안타증권은 올해 회사의 예상 매출액을 1조3230억원, 영업익을 970억원으로 전망했다. 전년(2020년) 대비 매출액은 54.74%, 영업익은 76.36% 상승할 것이라는 예상이다.

유안타증권은 “삼성SDI ESS(에너지저장장치)향 NCA, SK이노베이션 EV(전기차)향 NCM811 공급량 모두 확대되며 성장 견인할 것으로 판단한다”며 “특히 NCM811은 현재 대부분 현기차로 최종 공급되고 있으나, 폭스바겐 등 타 완성차 업체로 확대될 가능성 존재한다”고 말했다.

다만 컨테이너선 수급 불균형 지속되고 있는 부분이 변수이나, 늦어도 3분기부터는 운송문제가 완전히 해소될 수 있을 것으로 보여 연간 추정치에는 큰 변동 없을 것으로 전망했다.

김 연구원은 “동사의 핵심 경쟁력은 수익성 방어 전략에 있다. 통상 Capa(생산설비) 증설과 마진 확보는 상충하는 관계이나, 동사는 공격적 증설에도 적정 수준의 수익성 확보 중이다”며 “수직계열화를 통한 생산 최적화에 기인하는 것으로 판단된다”고 설명했다. 최근 LG화학과 맺은 폐배터리 재활용 계약도 추가 원가절감 가능 요소로 설명했다.

그는 “컨테이너선 수급 불균형이라는 외부 변수 발생함에 따라 단기 실적 불확실성 발생한 것은 사실이나, 일시적 요인일 뿐 동사의 연간 실적을 훼손시키는 악재는 아니라 판단한다”며 “중장기 성장성에 집중하는 것이 타당해 투자의견과 목표주가를 유지한다”고 덧붙였다.

조용석 (chojuri@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 양모 학대에 유모차 손잡이 ‘꽉’ 잡은 정인이

- 부부장 강등된 北김여정 “열병식 추적 南, 특등 머저리”

- 유명인도 못 피한 ‘층간소음’…문정원 이웃 “못 견뎌!”

- 고령택시 운전자 면허권 박탈?…실버택시 운행 제한되나

- "1cm 온다던 눈이 폭설입니까"…시민들 또 '분통'

- 文대통령, 이르면 금주 개각…박영선 등 4개 부처 전망

- 양준일, '저작권법 위반' 논란…"2집 앨범 작곡자 아니다"

- ‘개미 10조 베팅’ 삼성전자, ‘10만 전자’ 갈까

- 상승여력 80%?…주가 폭등에 '뜬구름 목표가'도 속출

- ‘유퀴즈’ 배두나 “킹덤? 잘될 수밖에 없는 작품”