SK텔레콤, 분할의 목적은 기업 가치 상승..목표가↑-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 12일 SK텔레콤(017670)이 지배구조 변화 가능성이 높아지고 있는 가운데, 자회사 가치를 제대로 인정받아 전체 기업 가치 상승을 도모하는 분할 이벤트가 주가에 긍정적이라고 평가했다.

안재민 NH투자증권 연구원은 "SK텔레콤의 보유 자회사가 성장이 의미있게 나타나고 있지만 현재 구조에서는 통신 본업의 저성장에 가려져 있는 상황"이라며 "공정거래법개정으로 지배구조개편의 가능성이 상당히 높아졌고, 지배구조가 변화된다면 전체 기업 가치 상승으로 이어질 것"이라고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 양희동 기자] NH투자증권은 12일 SK텔레콤(017670)이 지배구조 변화 가능성이 높아지고 있는 가운데, 자회사 가치를 제대로 인정받아 전체 기업 가치 상승을 도모하는 분할 이벤트가 주가에 긍정적이라고 평가했다. 투자의견은 ‘매수’(BUY)를 유지하고 목표주가는 30만원에서 33만원으로 10% 상향했다. SK텔레콤의 현재 주가는 지난 12일 종가 기준 25만 3500원이다.

안재민 NH투자증권 연구원은 “SK텔레콤의 보유 자회사가 성장이 의미있게 나타나고 있지만 현재 구조에서는 통신 본업의 저성장에 가려져 있는 상황”이라며 “공정거래법개정으로 지배구조개편의 가능성이 상당히 높아졌고, 지배구조가 변화된다면 전체 기업 가치 상승으로 이어질 것”이라고 분석했다. 또 “5G 서비스가 보편화되고 경쟁이 완화되면서 통신 사업의 실적은 안정적”이라고 덧붙였다.

SK텔레콤이 보유한 SK하이닉스(000660), SK브로드밴드(+티브로드), ADT캡스, 11번가, 웨이브(WAVVE), 티맵모빌리티 등 다수의 자회사가 의미있는 성장을 보여주고 있는 가운데, 공정거래법 개정은 동사의 지배구조 변화 가능성을 더욱 앞당길 전망이다. 안 연구원은 “인적분할을 통한 중간지주사 설립 가능성을 높게 판단하며 그동안 가려져있던 SK텔레콤의 숨겨진 가치를 찾을 수 있을 전망”이라고 짚었다.

SK텔레콤은 본업인 통신 사업은 5G 서비스의 보편화와 경쟁 안정화로 매출 성장과 마케팅 비용 안정화 구간에 진입했다는 평가다. 5G 가입자 비중은 2020년말 18.6%에서 2021년말 31.3% 수준으로 증가가 예상된다. 중저가 요금제 보급에도 무선 사업매출 12조 2000억원, 연결 영업이익 1조 3800억원으로 전년동기 대비 각각 4%, 8.7% 성장할 전망이다.

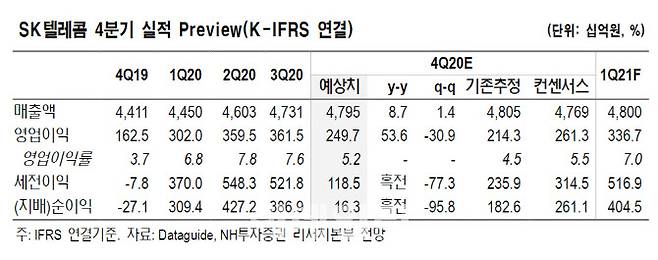

SK텔레콤은 지난해 4분기 기대치를 충족하는 실적이 추정된다. 매출액은 4조 8000억원, 영업이익은 2497억원으로 전년동기 대비 각각 8.7%, 53.6% 증가해 영업이익은 시장 컨세서스 2613억원을 충족할 것으로 예상된다.

안 연구원은 “5G 보급율 확대로 무선 매출과 경쟁이 안정적인 가운데 영업이익도 성장세를 보일 것”이라며 “당기순이익은 163억원으로 기대치를 하회할 것인데, 28GHz 주파수 자산에 대한 손상차손 인식에 따른 비용발생(1500억원 추정)을 반영해 2021년 이후 발생할 비용의 선상각 개념”이라고 설명했다.

양희동 (eastsun@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 양모 학대에 유모차 손잡이 ‘꽉’ 잡은 정인이

- 부부장 강등된 北김여정 “열병식 추적 南, 특등 머저리”

- 유명인도 못 피한 ‘층간소음’…문정원 이웃 “못 견뎌!”

- 고령택시 운전자 면허권 박탈?…실버택시 운행 제한되나

- "1cm 온다던 눈이 폭설입니까"…시민들 또 '분통'

- 文대통령, 이르면 금주 개각…박영선 등 4개 부처 전망

- 양준일, '저작권법 위반' 논란…"2집 앨범 작곡자 아니다"

- ‘개미 10조 베팅’ 삼성전자, ‘10만 전자’ 갈까

- 상승여력 80%?…주가 폭등에 '뜬구름 목표가'도 속출

- ‘유퀴즈’ 배두나 “킹덤? 잘될 수밖에 없는 작품”