매일유업, 코로나 영향 완화..수요회복 전망 -키움

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

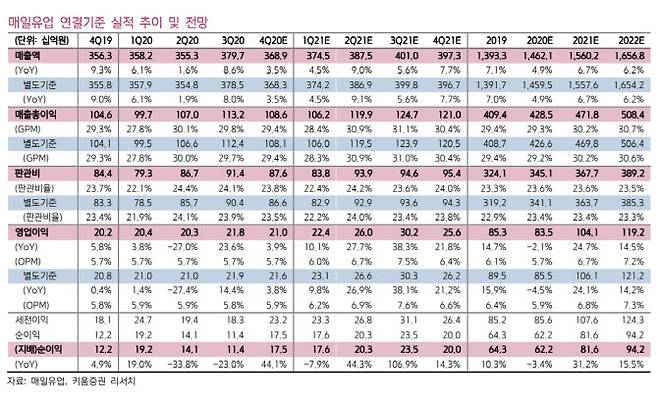

키움증권은 13일 매일유업(267980)에 대해 올해는 코로나19 영향의 완화로 편의점 채널을 중심으로 한 수요 회복과 할인 행사 등의 판촉 강도가 완화되는 모습이 나타날 것으로 전망했다.

박상준 키움증권 연구원은 13일 보고서에서 "상하목장, 곡물음료 중심으로 경쟁사 대비 높은 판매량 성장세가 지속되는 가운데 외부활동 재개로 편의점 채널 트래픽이 회복되면서 매출 회복과 제품 할인율 완화가 기대된다"고 전했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

올해 별도 기준 매출액은 전년 동기 대비 7% 증가한 1조5600억원, 영업이익은 24% 증가한 1061억원으로 전망했다. 박상준 키움증권 연구원은 13일 보고서에서 “상하목장, 곡물음료 중심으로 경쟁사 대비 높은 판매량 성장세가 지속되는 가운데 외부활동 재개로 편의점 채널 트래픽이 회복되면서 매출 회복과 제품 할인율 완화가 기대된다”고 전했다. 성인영양식인 셀렉스가 중장기 성장동력으로 자리잡고 있는 점도 영향을 줄 것으로 보인다.

매일유업은 조제분유 매출 감소에도 불구하고 컵커피 등 고수익성 제품을 늘리면서 지난 2019년까지는 꾸준하게 매출총이익률을 상승시켜왔다. 하지만 지난해에는 편의점 트래픽 감소로 매출 방어와 재고 관리를 위해 ‘2+1 행사’ 등 판촉 활동을 많이 늘리면서 전사 매출총이익률이 전년 대비 0.2%포인트 하락한 것으로 추산된다.

박 연구원은 “올해는 외부활동이 재개되면서 제품 할인율이 완화되고 고수익 제품 확대로 제품 믹스 개선효과도 정상화될 것으로 기대된다”며 “주가 밸류에이션 레벨도 업종 평균에 비해 낮은 편이어서 밸류에이션 매력도도 상대적으로 높은 것으로 판단된다”고 덧붙였다.

조해영 (hycho@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 양모 학대에 유모차 손잡이 ‘꽉’ 잡은 정인이

- 부부장 강등된 北김여정 “열병식 추적 南, 특등 머저리”

- 유명인도 못 피한 ‘층간소음’…문정원 이웃 “못 견뎌!”

- 고령택시 운전자 면허권 박탈?…실버택시 운행 제한되나

- "1cm 온다던 눈이 폭설입니까"…시민들 또 '분통'

- 文대통령, 이르면 금주 개각…박영선 등 4개 부처 전망

- 양준일, '저작권법 위반' 논란…"2집 앨범 작곡자 아니다"

- ‘개미 10조 베팅’ 삼성전자, ‘10만 전자’ 갈까

- 상승여력 80%?…주가 폭등에 '뜬구름 목표가'도 속출

- ‘유퀴즈’ 배두나 “킹덤? 잘될 수밖에 없는 작품”