LG디스플레이, 746억원 흑자 전망..목표가↑-케이프

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

케이프투자증권은 LG디스플레이(034220)의 지난해 4분기 실적이 시장 기대치를 상회할 것으로 전망했다.

박성순 케이프투자증권 연구원은 "지난해 4분기 LG디스플레이의 실적은 컨센서스를 상회할 것으로 보인다"며 "전분기에 이어 LCD 패널 가격 상승이 지속되고 북미 고객사 스마트폰 판매 호조로 POLED 물량도 예상치를 상회할 것으로 전망된다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

LCD 가격 상승 및 OLED 물량 확대로 지난해 4분기 실적도 컨센↑

이어 “따라서 면적 출하와 평균판매가격(ASP) 모두 당초 예상치를 상회할 것이고, E-6 POLED 팹(Fab)의 물량 확대로 POELD 수익성도 전분기 대비 개선될 것으로 기대된다”고 덧붙였다. 박 연구원은 동사의 4분기 매출액은 6조2446억원, 영업이익은 3260억원으로 전망했다.

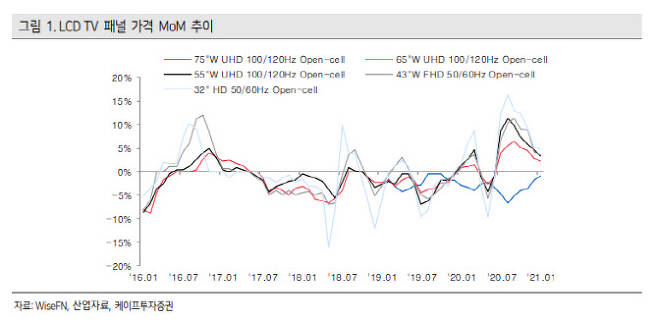

올해 상반기도 좋은 실적 흐름이 이어질 것으로 봤다. 우선 LCD 가격 상승이 계속될 것으로 관측되기 때문이다. LCD TV 패널은 일본의 NEG에서 정전 사고가 발생해 글래스(Glass)가 부족해진데다, 대만의 TSMC의 부품 공급 차질로 드라이버 IC(Driver IC)까지 공급에 문제가 생겼다. 이에 글로벌 LCD 공급 증가가 제한돼 가격 상승이 예상되는 것이다. LG디스플레이는 국내 LCD Fab의 연내 가동을 지속할 것으로 전망된다.

POLED의 경우 고객사인 애플이 아이폰12의 출시가 애초보다 늦어지면서 상반기 1분기까지 수요가 이연될 것으로 예상, 상반기 비수기 효과가 희석될 것으로 보인다. 올해 북미 고객사향 POLED 물량은 지난해 대비 두 배 증가할 것으로 기대된다.

박 연구원은 “LCD TV 패널 가격 상응과 POLED 물량이 급락하지 않을 것으로 예상돼 동사의 상반기 영업이익을 당초 적자에서 746억원 흑자로 상향 조정한다”며 “올해 화이트(W)OLED TV의 경우 광저우 팹의 온기 반영으로 약 750만대 수준의 출하가 이뤄질 것으로, 상반기 LCD TV 패널 가격 상응이 예상되는 만큼 가격 하방 압박도 약해질 것”이라고 덧붙였다.

고준혁 (kotaeng@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 하룻새 10% 빠진 비트코인 반등하나…"돈풀기 후유증" Vs "건강한 조정"

- '양부모 성범죄자인데..' 입양 자격 인정한 '입양 기관'

- 허경환 "닭가슴살 사업 연매출? 350억.. 직원 늘릴 것"

- '굿캐스팅' 배우 A씨 강간미수 보도에 'SNS 비공개'

- 공군부대 치킨 갑질 논란…“120만원어치 환불”vs“상태 엉망”

- 장준호씨 실종 2주만에 한강변서 점퍼 발견.."반드시 돌아와야"

- 혹한 속 ‘내복 차림’ 6살…母 “혼냈더니 삐쳐서 나갔다”

- 이수정 ”난 국회 출입증도 없는데 어디서 성추문 입장표명을…”

- 정인이 양외할머니 '학대·살인 방조 혐의' 檢 고발 당해

- 불장 뛰어드는 불개미…'쩐의 이동' 거세진다