카드사에 할부이자를 왜 내? 美·英선 선구매-후지불이 뜬다는데

BNPL 업체, 가맹점 수수료만 받아.. 신용카드사들도 도입 서둘러

‘지금 사고 나중에 지불하세요(Buy Now Pay Later·BNPL)!’

얼마 전부터 갭(GAP), 아디다스, 세포라, H&M 등 미국의 유명 브랜드 온라인 쇼핑몰마다 빠짐없이 이 문구가 등장했다. BNPL, 이른바 ‘선구매 후지불’이다. 소비자 대신 결제 업체가 먼저 물건값을 가맹점에 전액 지불하고, 소비자는 결제 업체에 물건값을 2주마다 몇 번에 걸쳐 나눠 내게 해주는 서비스다.

언뜻 보면 신용카드를 이용한 할부 결제와 다를 게 없어 보이지만, 큰 차이점들이 있다. 우선 BNPL은 18세 이상 성인이면 애플리케이션(앱)을 내려받아 서비스 가입을 하는 것만으로 누구나 바로 이용할 수 있다. 반면 신용카드는 신용 등급이 낮거나 안정된 소득이 없으면 발급 자체가 불가능하다. BNPL은 또 신용 등급에 따라 달라지는 할부 이자나 수수료도 없다. 이 때문에 소비 욕구는 높지만, 소득은 불안정한 미국 밀레니얼 세대(1980년대 이후 출생 세대)에게 큰 인기를 끌면서 지난 한 해 폭발적 성장세를 보였다.

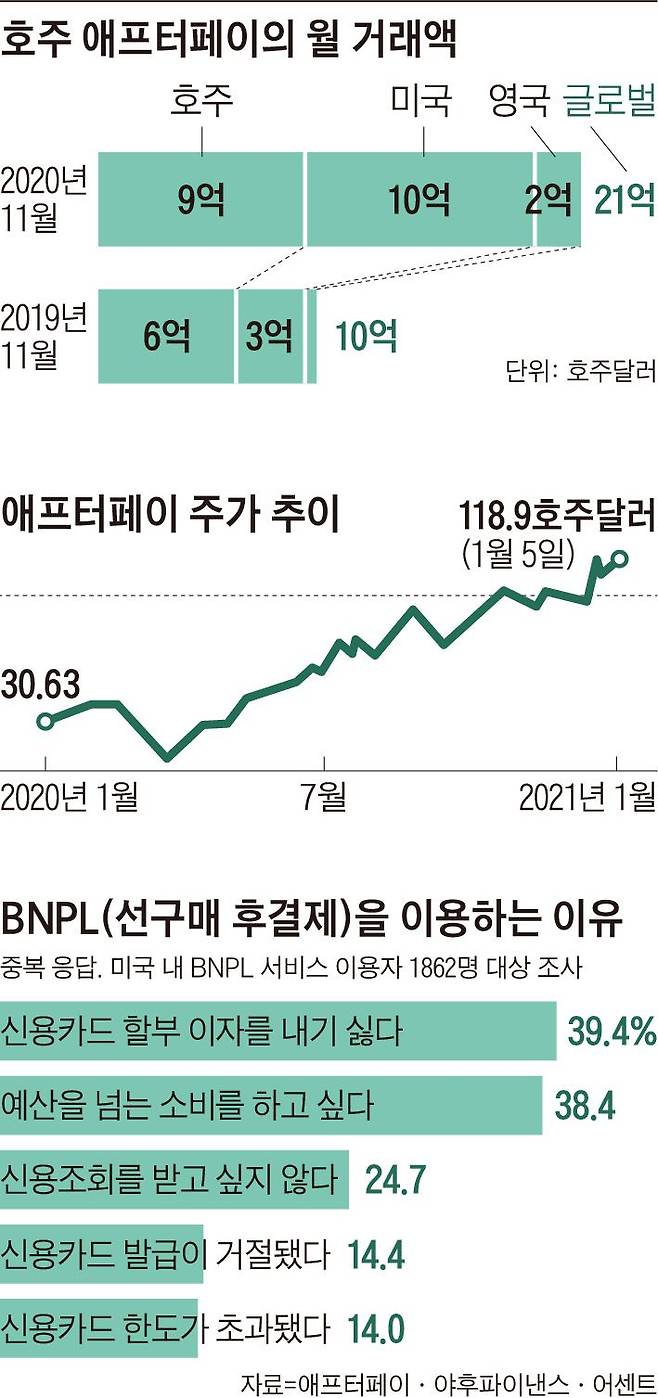

호주 업체 애프터페이의 경우 지난해 11월 미국 내 월 거래액이 10억호주달러(약 8481억원)로 전년(3억호주달러)보다 233% 늘었다. 높은 성장세 덕분에 주가도 1년 새 288% 올랐다. 애프터페이 미국 이용자의 평균 나이는 33세로, 밀레니얼이 높은 비율을 차지한다. 스웨덴 업체 클라르나도 지난해 11월 미국 고객 수가 1년 전보다 106% 늘어난 1100만명을 넘어섰다. 클라르나의 작년 1~9월 전 세계 거래액은 350억달러(약 38조520억원)에 달한다.

◇“카드 빚 싫어” 밀레니얼이 선택한 BNPL

어떻게 BNPL 같은 서비스가 가능할까. 신용도가 낮은 사람이나 소득이 안정적이지 않은 사람에게 할부 서비스를 제공하면 할부 대금을 제때 못 받아 손실이 날 확률이 높아질 텐데 말이다. 비결은 손실 위험을 상쇄하는 특이한 수익 구조에 있다.

BNPL 업체들은 가맹점에서 높은 수수료를 받는다. 거래액의 2.5~4%로 신용카드 가맹점 수수료보다 높은 편이다. BNPL은 또 소비자에게 할부 이자나 수수료를 받지 않는 대신, 할부 대금이 연체되면 이에 대한 연체 수수료를 받는다. 이를 바탕으로 충당금을 쌓아 손실에 대비한다.

높은 수수료에도 BNPL 가맹점은 기하급수적으로 늘고 있다. 클라르나의 경우 지난해 1~9월 미국 내 가맹점이 5만7000개나 늘었다. 하루에 208개씩 늘어난 셈이다. 전 세계 가맹점은 20만 개가 넘는다. 온라인 쇼핑의 ‘큰손’인 밀레니얼 소비자를 끌어들이기에 적합해서다.

클라르나 미국 대표인 데이비드 사이클스는 “밀레니얼은 빚이 가족에게 어떤 영향을 미치는지 (2000년대 금융 위기를 통해) 직접 경험한 세대”라며 “그래서 신용카드보다는 직불카드를 선호하고, 자금 융통이 필요할 때에도 신용카드를 대체할 대안을 찾고 있다”고 말했다.

실제로 신용카드로 할부 결제를 하면 통상 두 자릿수의 수수료가 붙고, 연체까지 하면 이자가 눈덩이처럼 불어난다. 반면 BNPL 서비스를 이용하면 무이자로 할부 결제를 할 수 있고, 연체만 없으면 신용에도 영향을 미치지 않는다. 연체 수수료도 신용카드보다 적은 편이다. 애프터페이는 총 연체 수수료가 전체 구매 금액의 25%를 넘지 않도록 상한을 두고 있다.

미국 의류 업체 갭의 최고디지털기술책임자 존 스트레인은 지난해 11월 애프터페이와 제휴를 발표하면서 “이전에는 갭에서 쇼핑을 하지 않았던 젊은 층을 공략하는 데 도움이 될 것”이라고 했다. 애프터페이 창업자 닉 몰너는 미국 결제 전문지 페이먼츠에 “BNPL서비스는 접근이 어려웠던 밀레니얼과 Z세대(1990년대 중반 이후 출생 세대)를 공략할 수 있는 마케팅 방법”이라고 했다.

◇페이팔과 신용카드사도 진출

BNPL 서비스 시장이 커지자 대기업들도 잇따라 뛰어들고 있다. 뱅크오브아메리카(BofA)는 2025년까지 BNPL 거래 규모가 현재의 10~15배 수준인 약 6500억~1조달러 수준으로 성장할 것으로 추산한다. 이에 세계 최대 간편 결제 기업 페이팔이 ‘페이 인 4(Pay in 4)’라는 무이자 할부 옵션을 출시했고, 신용카드 회사 아메리칸익스프레스도 100달러 이상 구매 시 최대 24개월간 무이자로 분할 납부할 수 있는 ‘플랜 잇(Plan it)’ 서비스를 내놨다. 비자와 마스터카드도 비슷한 서비스를 준비 중이다.

현재 BNPL은 금융 서비스가 아닌 기술 서비스로 분류된다. 이 때문에 금융 당국의 규제에서 벗어나 있다. 호주와 미국, 영국에선 소비자 보호 단체들이 사각지대에 있는 BNPL에 대한 규제 강화를 촉구하고 있다. 지난해 3월 미국 캘리포니아 금융감독국은 “적법한 자격 없이 연체료를 받았다”며 애프터페이에 캘리포니아주 소비자들에게 받은 연체료 90만달러를 환급하라고 명령하기도 했다. 시라지 아흐메드 시티그룹 애널리스트는 “향후 규제 증가가 리스크로 작용해 BNPL 업종 성장세에 영향을 미칠 수 있다”고 했다.

돈이 보이는 경제 뉴스 MINT를 이메일로 보내드립니다

MINT Newsletter 구독하기 ☞ https://page.stibee.com/subscriptions/77676

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 가만히 앉아 있는데 뱃살 줄어, 이 남자의 대박 아이디어

- 역대급 비축유 방출도 안 통했다...유가 다시 90달러대로

- 여수 제철 새조개 맛있게 먹는 마지막 기회, 손질 마쳐 당일 특가 직송

- [단독] 작년 학교 6곳, 노후화 된 태양광 설비 탓에 화재

- ‘빨강 머리 앤’ 국내 첫 소개… 제1회 아동문학상 신지식

- 기침·가래 잦아지는 봄철, 삼백초 85% 고함량 특가

- 커피 샀더니 “Your name”… 갑자기 웬 플러팅?

- “다이애나비 같다”… 급진사회주의자 시장 부인은 ‘뉴욕 패셔니스타’

- 허리 통증, 진짜 문제는 골반… 재활 전문가와 아침 몸풀기

- 일반 무기는 협의하지만 핵무기는 아니다… 주한 미군의 ‘반입·반출’ 원칙