[플러스] 주가 많이 올랐다고 거품?..올해도 돈은 증시로 간다

채권이자율은 더 낮아

위험자산선호 더 유리

'바이드노믹스'도 보약

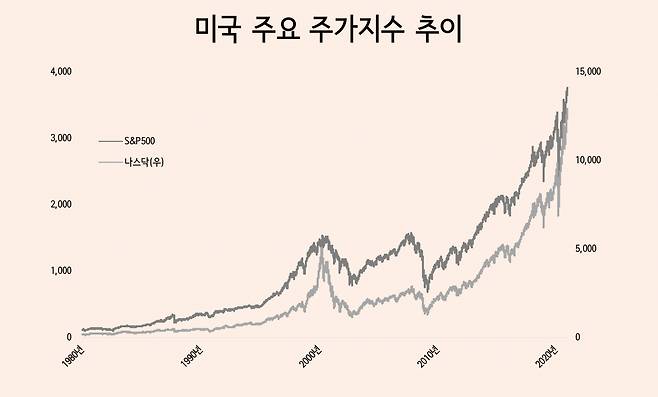

[헤럴드경제=서경원 기자] 역사상 최고의 호황을 구가하고 있는 주식 시장. 안심하고 파티를 즐길 수 있는 실체 있는 장세일까, 곧 큰 폭의 조정이 불가피한 거품일까. 새해 벽두 ‘거품론’이 잠시 힘을 얻는 듯 했지만, 증시가 연일 상승하며 힘을 잃는 모습이다. 대신 조지아주 상원선거에서 민주당이 승리하며 미국의 블루웨이브가 뒤늦게 완성되며 ‘바이드노믹스’에 대한 기대가 증시에 다시 에너지를 공급하는 모습이다.

통상 주식은 주가수익비율(PER·Price-Earning Ratio)로 밸류에이션을 측정한다. PER은 주가(Price)를 주당순이익(EPS·Earning Per Share)으로 나눠 구하는데, 한 기업의 수익을 주식 총수로 나눠 실제 한 주식이 벌어들이는 돈을 따져보는 것이다.

옥스포드대 경제학과를 졸업하고 세계은행 이코노미스트로 일했던 마틴 울프의 분석이 흥미롭다. 현재 파이낸셜타임즈(FT)의 칼럼니스트로 활동 중인 울프는 현 증시에 거품은 없다고 설명한다.

울프는 큰 틀에서 기업의 수익과 시장의 금리를 놓고 증시의 과열 여부를 평가해야 한다고 설명한다. 우선 현재의 주가 수준에 비해 기업들이 얼마나 돈을 많이 벌고 있는지를 따져보면 현재의 지수가 버블인지 아닌지를 판단할 수 있단 것이다.

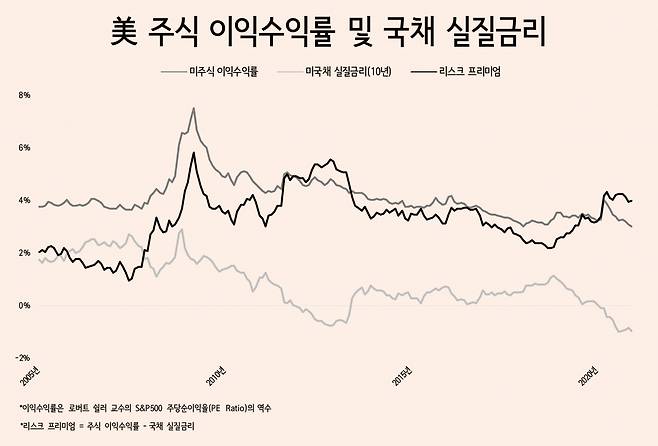

채권대비 주식의 상대적 매력도를 측정하는 일드갭(yield gap)은 PER의 역수에서 채권금리를 뺀 수치다. 이 수치가 높을 수록 채권 대비 주식의 매력이 높다는 뜻이 된다. 이 때 PER의 역수가 이익수익률이다.

노벨경제학상을 수상한 로버트실러 교수의 계산법으로 현재의 S&P500 이익수익률을 뽑아보면 3% 정도다. 이 수치가 3%를 하회했던 적은 1929년 대공황과 2000년 IT버블 때밖에 없을 정도로 절대치로는 낮은 수준이다. 기업들의 수익성만 따지면 현재의 지금 주가에 과도한 측면에 있음을 부인하기 어려워 보인다.

하지만 채권수익률은 더 낮다. 미국채 10년물의 실질금리는 현재 -1% 안팎이다. 10년물 명목금리가 1% 정도이고 기대 인플레이션율이 2% 가량 되기 때문이다. 실질금리는 명목금리에서 물가상승률을 빼서 구한다.

주식의 이익수익률과 실질금리와의 차이인 수익률 차이, 즉 주식의 리스크 프리미엄(Equity Risk Premium)은 4%포인트 정도다. 리스크 프리미엄이란 국채 같은 무위험 자산보다 위험한 주식에 투자할 경우 기대할 수 있는 추가 수익분을 가리키는데, 1900년부터 2020년까지 미 주식의 평균 리스크 프리미엄은 4.4%였다. 절대 수치로 높다고 할 수는 없지만, 거품이라고 할 정도로 엉망인 것도 아니다. 또 대공황과 IT 버블 당시 미국채 10년물의 실질금리는 각각 3%대, 2%대였기 때문에 리스크 프리미엄이 제로이거나 마이너스였던 그때보단 객관적으로 현재 주식의 매력이 부각돼 있는 상태이기도 하다.

제롬 파월 미국 연방준비제도(Fed·연준) 의장도 지난달 기자간담회에서 주식 등 자산시장의 고평가 우려에 대해 이 개념을 활용해 입장을 밝힌 바 있다.

그는 “주식시장의 PE(Price-Earning·수익 대비 주가)가 역사적으로 높은 수준이지만, 금리가 상당기간 낮은 수준을 계속 유지할 예정이란 점을 고려하면 주식 프리미엄은 그렇게 낮은 수준은 아니다”며 “그런 점에서 주식시장이 고평가 돼 있다고 볼 수 없고, 여러가지 지표를 종합해 보면 전반적인 금융시장의 상황은 혼조세를 보이고 있다”고 말했다.

변수는 금리다. 연준이 정책 금리를 굳건히 붙들고 있지만, 그 영향력은 단기채에 집중된다. 장기채로 갈 수록 경기전망을 더 반영하게 된다. 최근 10년 만기 미국채 금리가 9개월만에 1%를 돌파하면서 시장이 잠시 긴장했던 것도 이 때문이다. 연준이 어느 정도의 인플레이션을 용인하다 해도 허용 범위 이상을 넘을 경우 현재의 통화완화 기조를 재점검하지 않을 수 없는 연유에서다. 기업 이익개선이 수반되지 않은 상황에서 만약 연준이 금리를 올리면 이자부담이 커져 주식시장의 매력이 급감할 수 있다. 과거 사례를 봐도 충분한 경기개선이 수반되지 않는 상황에서의 금리상승은 주식시장에 부정적인 영향을 미쳐왔다.

김일구 한화증권 상무는 “2000년 이후 미국채 10년과 2년 사이의 스프레드와 글로벌 주가지수의 상승률을 보면 장단기 금리차의 100bp(1bp=0.01%포인트) 내에선 주가가 전년대비 평균 8.8% 상승했고 100~200bp에선 3.7% 하락했으며 다시 200bp 이상으로 확대되면 평균 8.3% 올라갔다”고 소개했다.

현재 미국채 장단기 금리차는 90bp가량이다.

김 상무는 “앞으로 금리차가 100~200bp로 벌어질 경우 주식 시장은 외부 충격에 취약해지게 된다”고 설명했다.

gil@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- “애들도 시청!” 눈 앞에서 입고 벗는 코디 ‘섹시 룩북’ 논란 [IT선빵!]

- 담배꽁초 잘못 버려 학교에 불낸 교사, 결국…

- “139만원→32만원” 방탄소년단폰 ‘100만원’ 싸졌다! [IT선빵!]

- 日, 코로나 신규 확진자 8000명 육박…나흘째 최다

- 코로나 불황에도 명품은 ‘오늘이 최저가’…루이뷔통,에르메스 또 가격 인상 [언박싱]

- ‘박찬호 은사’ ‘푸른피의 전설’ 토미 라소다 감독 별세

- 지금이라도 집살까 물으니…“청약 노리며 2023년 기다려라” [부동산360]

- ‘트로트의 민족’ 안성준, ‘뉴 트로트 가왕’ 등극…2위 김소연·3위 김재롱

- “핵잠개발” 깜짝공개 김정은 “南·美 태도 따라 맞대응” 천명

- 서울대, 올해도 등록금 인상없다 13년째… 타 대학도 영향권