국내 주식 3분의 2 투자 펀드, 5000만원까지 기본공제..분양권 취득 후 3년내 기존 주택 팔면 '1주택자 양도세'

[경향신문]

2023년에 금융투자소득세가 신설됨에 따라 정부가 주식투자 차익에 세금을 매길 때 실제 취득가액과 내년 연말 종가 중 주주에게 유리한 쪽을 취득가로 적용한다. 일시적으로 1주택 1분양권을 갖게 됐더라도 분양권 취득 후 3년 이내에 기존 주택을 판다면 양도소득 세제상 1주택자 대우를 받게 된다.

기획재정부는 6일 이 같은 내용을 담은 ‘세법 개정 후속 시행령 개정안’을 발표했다. 시행령에 따르면 금융투자소득세를 내지 않기 위해 주식을 처분하는 것을 막기 위해 2023년 이전에 보유한 주식은 2022년 12월31일 기준, 최종 시세가액과 실제 취득가액 중 큰 금액을 취득가액으로 판단하기로 했다. 취득가액이 크면 양도차익이 줄어드는 만큼 세 부담도 줄어들게 된다.

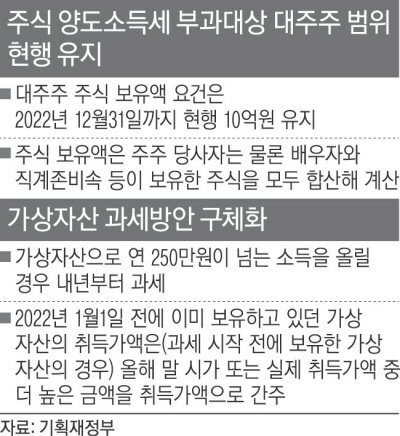

2022년 말까지 주식 양도소득세 부과 대상인 대주주 범위는 현행(가족 합산 10억원)대로 유지된다.

국내 상장주식뿐만 아니라 자산총액의 3분의 2 이상을 국내 상장주식으로 운용하는 펀드에 대해서도 5000만원까지 기본공제하기로 했다. 이외에 금융투자소득은 250만원까지만 공제된다. 앞서 정부는 2023년부터 상장주식과 주식형 펀드 등을 포괄하는 금융투자소득 개념을 도입해 양도세율 20%(3억원 초과분은 25%)를 적용하기로 했다.

내년부터 가상화폐를 통해 상속·증여하는 경우에는 기준금액을 거래일 전·후 1개월간 일 평균액으로 산출한다. 가상화폐 양도·대여로 250만원이 넘는 소득이 발생하면 20% 세율로 분리 과세한다. 2022년 1월 이전에 보유한 가상화폐는 2021년 12월31일 시가를 취득가액으로 판단한다. 실제 취득가액이 시가보다 더 큰 경우에는 취득가액을 기준으로 세금을 물린다.

주택을 한 채 구입한 뒤 1년 뒤에 분양권을 취득한 경우에는 분양권 취득 후 3년 이내에 기존 주택을 판다면 1주택자 대우를 받게 된다.

분양권도 양도세를 매길 때 주택 수에 포함하기로 소득세법이 개정됨에 따라 기재부는 분양권을 입주권과 동일하게 적용하기로 한 것이다. 상속이나 혼인, 동거봉양 합가 등으로 1주택 1분양권이 된 경우에도 입주권처럼 양도세 비과세 특례를 준다.

주택보유 법인에 대해서는 기본적으로 단일 최고세율(3%·6%)을 적용하지만 공공주택사업자와 공익법인, 건설임대주택사업자, 재건축·재개발 사업시행자 및 주택조합에는 개인과 같은 일반 누진세율을 적용하기로 했다.

연장·야간·휴일근로수당에 대해 비과세 혜택을 받을 수 있는 월정액급여 210만원 이하 생산직 근로자의 범위도 확대됐다. 지금까지는 서비스 관련 종사자는 상시근로자 수가 30인 미만이고 과세표준이 5억원 이하인 경우에만 비과세 혜택을 받았지만 시행령 개정을 통해 이 같은 요건을 폐지하기로 했다. 텔레마케팅, 대여 판매업, 여가관련 서비스업 등 대상 업종도 확대했다. 개정안은 2월 중 공포·시행될 예정이다.

박상영 기자 sypark@kyunghyang.com

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 네이버, 소프트뱅크에 ‘라인’ 경영권 뺏길판…일본 정부서 지분 매각 압박

- “육군은 철수...우린(해병) 한다” “사단장님이 ‘하라’ 하셨다”···채 상병 사건 녹취록 공

- 폭발한 이천수, 협회에 돌직구 “황선홍 감독, 정몽규 회장, 정해성 위원장 다 사퇴!”

- 나경원, ‘윤 대통령 반대’ 헝가리식 저출생 해법 1호 법안으로···“정부 대책이 더 과격”

- 공수처, ‘이정섭 검사 비위 폭로’ 강미정 조국혁신당 대변인 조사

- “매월 10만원 저금하면 두 배로”…다음주부터 ‘청년통장’ 신청 모집

- 아동 간 성범죄는 ‘교육’ 부재 탓···사설 성교육업체에 몰리는 부모들

- [초선 당선인 인터뷰] 천하람 “한동훈은 긁어 본 복권…정치 리더로서 매력 없어져”

- 니카라과, “재정 악화” 이유로 한국 대사관 철수 통보

- 현대차, 차량 내부 20℃ 이상 낮춰주는 틴팅필름 개발…‘뙤약볕’ 파키스탄서 실증