야간수당 '비과세 업종' 확대된다..월급 210만원 이하 콜센터·노무직도

월급 210만원 이하의 미용사, 숙박시설 종업원 등 서비스 관련 종사자는 야간·휴일근로수당에 대해 비과세 혜택을 받게 된다. 간이과세자의 납부세액을 정할 때 적용되는 업종별 부가가치율은 15∼40%로 오르고, 내년부터 세차장도 10만원 이상 거래 시 현금영수증을 의무발행해야 한다.

기획재정부는 6일 이 같은 내용을 담은 '2020년 세법개정 후속 시행령 개정안'을 발표했다.

◇야간수당 비과세 확대···업종별 부가가치율↑

저소득 근로자를 지원하기 위해 연장·야간·휴일근로수당에 대해 비과세 혜택을 받을 수 있는 월정액급여 210만원 이하 생산직 근로자의 범위가 확대된다. 기존에는 미용·숙박·조리·음식·판매 등 서비스 관련 종사자 중 '해당 과세 연도의 상시근로자 수가 30인 미만이고 과세표준이 5억원 이하'인 사업자에게 고용된 경우만 혜택을 볼 수 있었지만, 개정안은 이 사업자 요건을 없앴다. 텔레마케팅, 대여 판매업, 여가 및 관광서비스 종사자, 가사 관련 단순 노무직 등이 대상 업종으로 추가된다.

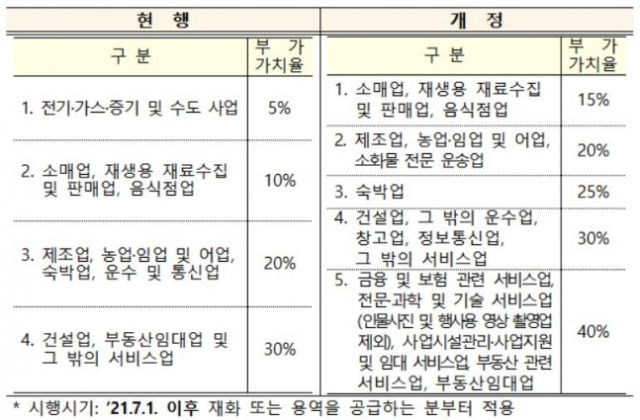

부가가치세 간이과세 기준금액은 연 매출액 4,800만원 미만에서 8,000만원 미만으로 오른다. 연매출 4,800만∼8,000만원 간이과세자의 납부세액을 산정할 때 적용되는 업종별 부가가치율은 현행 5∼30%에서 15∼40%로 상향 조정된다. 연매출 4,800만원 미만은 납부가 면제된다.

임재현 기재부 세제실장은 "부가가치율을 상향 조정하더라도 종전에 간이과세자였던 연매출 4,800만원 미만 사업자는 납부세액이 전액 면제되고, 연 매출액 4,800만∼8,000만원 미만 사업자는 일반과세자에서 간이과세자로 전환되므로 세 부담이 늘어나지 않는다"고 설명했다. 간이과세 배제 업종에는 기존의 부동산매매업, 전문자격사 등에 건설업, 상품중개업 등이 추가된다.

◇세차장도 10만원 이상 거래시 현금영수증 의무발행

자동차 세차업, 벽지·마루덮개 및 장판류 소매업, 중고가구 소매업, 건강보조식품 소매업, 사진기 및 사진용품 소매업, 모터사이클 소매업 등 8개 업종은 내년부터 10만원 이상 거래 시 현금영수증을 의무 발행해야 한다.

전자세금계산서를 의무발급해야 하는 사업자 대상은 직전 연도 사업장별 재화·용역의 공급가액 3억원 이상에서 2억원 이상으로 확대한다. 이는 내년 7월 이후 공급분부터 적용한다.

올해부터 신용카드매출전표 등 적격증빙 없이도 접대비로 인정되는 금액 기준은 기존 1만원 이하에서 3만원 이하로 오른다. 기업이 불특정 다수에게 주는 기념품 등 물품 구입비인 소액 광고선전비 한도는 거래처별 연간 3만원에서 5만원으로 인상한다.

◇'공제율 우대' 신성장기술 사업화시설 확대

정부는 앞서 세법 개정을 통해 지원 대상과 수준이 달랐던 총 9개의 특정시설 투자세액공제 제도를 없애고 중소기업 투자세액공제 제도와 통합·재설계해 '통합투자세액공제'를 신설했다. 시행령 개정안은 이때 세액공제 대상 업종을 부동산임대·공급업과 유흥주점업, 호텔·여관업 등 소비성서비스업을 제외한 모든 업종으로 규정했다.

사업용 자산 중 토지, 건물, 차량 등은 원칙적으로 세액공제에서 제외하되, 이에 해당하더라도 종전에 특정시설투자세액공제 대상 시설이었거나 업종별 필수적 사업용 자산에 해당하면 공제를 허용한다. '신성장기술 사업화시설'에 투자하면 일반투자보다 2%포인트 높은 공제율을 우대받는데, 이산화탄소 활용 등 25개 기술이 신성장·원천기술에 추가됨에 따라 신성장기술 사업화시설 범위도 확대된다.

공모형 '뉴딜 인프라펀드'에 투자하면 투자금 2억원까지 배당소득에 9%의 저율 분리과세를 적용받을 수 있는데, 개정안은 투자 대상 자산을 '뉴딜인프라 심의위원회'에서 뉴딜인프라로 심의·인증한 사회기반시설 및 부동산으로 규정했다.

또 의무적으로 1년간 투자비율을 평균했을 때 50% 이상을 뉴딜 인프라에 투자해야 한다. 일반 연구·개발(R&D)보다 더 많은 세액공제를 해주는 신성장·원천기술의 인정 범위는 기존 12개 분야 223개 기술에서 240개로 확대된다. 첨단 반도체, 빅데이터, 탄소 저감 등 디25개 기술이 새로 추가되고, 인포 콘텐츠 등 세제지원 실효성이 떨어지는 8개 기술은 제외된다.

/지웅배 인턴기자 sedation123@sedaily.com

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 조국 딸 결국 의사 필기시험 본다…법원, 응시 효력 정지 가처분 각하

- '집행유예 중 마약 혐의' 황하나에 선 그은 남양유업[전문]

- 작년 35억원, 올해는 2억으로…日 새해 첫 참치 경매 낙찰가 폭락

- 시내버스서 바지 내리고 여성에게 달려든 10대男 입건

- '태권도, 중국에서 유래'…왜곡 투성이인 영국의 韓여행안내서

- [단독]서러운 전세난민…공실매입임대 “90% 엘리베이터 없어요”

- '본드걸' 타냐 로버츠, 오보 소동 하루만에 끝내 별세

- 이영애, 1억원 기부 '정인이처럼 아픈 어린이 위해 사용됐으면'

- '정인이' 양부, 결국 다니던 방송사서 쫓겨났다

- [여쏙야쏙]'나다르크'에서 '엄마'로 돌아온 '나경원'…큰 그림은 통할까