니콜라 투자한 한화솔루션 '흔들'..증권가 "우려 과도하다"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

미국의 수소차 업체 '니콜라'가 사기 의혹에 휩싸이며 한화솔루션 주가가 타격을 받았다.

증권가에선 니콜라 시가총액을 감안하면 최근 주가 급락은 과도하며, 태양광 사업부문을 고려할때 향후 주가가 반등할 것이라고 내다봤다.

니콜라의 사기 의혹에 주가가 급락하며 한화솔루션의 지분가치도 낮아질 것이라는 전망에 한화솔루션의 주가 역시 열흘 간 18% 급락했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 이슬기 기자] 미국의 수소차 업체 ‘니콜라’가 사기 의혹에 휩싸이며 한화솔루션 주가가 타격을 받았다. 증권가에선 니콜라 시가총액을 감안하면 최근 주가 급락은 과도하며, 태양광 사업부문을 고려할때 향후 주가가 반등할 것이라고 내다봤다.

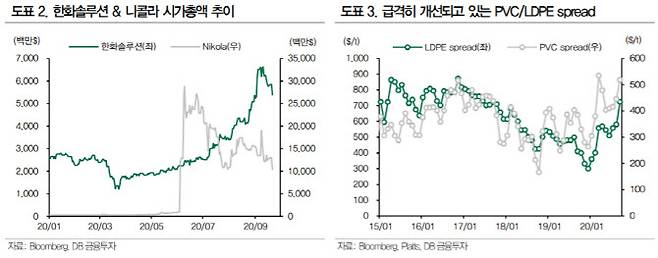

한화솔루션 역시 자유롭지 않았다. 한화솔루션의 자회사인 한화종합화학과 한화에너지가 2018년 니콜라에 1억 달러를 투자해 지분 6.13%를 확보했기 때문이다. 니콜라의 사기 의혹에 주가가 급락하며 한화솔루션의 지분가치도 낮아질 것이라는 전망에 한화솔루션의 주가 역시 열흘 간 18% 급락했다. 지분가치 뿐 아니라 추후 니콜라향 수소충전소 운영권, 관련 태양광 발전 매출 발생 등에 대한 기대감이 크게 약화된 것도 주가 급락의 또 다른 원인이다.

다만 한화솔루션 자체의 사업은 여전히 순항 중이란 판단이다. 한 연구원은 “3분기 영업이익은 케미칼·태양광의 동반 개선에 힘입어 1946억원을 기록, 시장 컨센서스 1759억원을 상회할 것으로 전망한다”며 “9월 들어 PVC/LDPE의 스프레드 개선세가 더 가팔라지고 있기에 추가적인 서프라이즈 가능성 역시 배제할 수 없고, 태양광은 코로나 회복이 더딘 상황이지만 출하량이 점진적으로 개선되며 2분기를 저점으로 반등세가 이어질 것으로 예상한다”고 설명했다.

따라서 니콜라발 조정은 비중확대의 기회라는 분석이다. 한 연구원은 “여전히 한화솔루션 태양광은 밸류에이션 리레이팅 국면에 있다. 미국 수요 개선과 함께 태양광 부문의 2021년, 2222년 실적은 서프라이즈 가능성이 열려있다”며 “또한 PVC를 중심으로 케미칼의 이익 개선 폭도 커지면서 전사 이익 체력 역시 강화되고 있는 상황임을 고려해 조정시 매수 기회로 삼아야 한다”고 강조했다.

이슬기 (surugi@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 배달원 몸값은 '억' 소리, 근무환경은 '악'소리

- '벌레 떼 꿈틀' 먹어도 괜찮다?..."단백질 보충하려다 피똥 쌌다"

- 또 마이크 꺼진 줄?…추미애 "어이없다, 죄 없는 사람 잡겠다"

- '한 경기 4골 폭발' 손흠민, 몸값 올라가는 소리도 들린다

- 코로나19 확진자는 진정세인데…떠오르는 `재감염` 우려

- 틱톡 글로벌의 '진짜 주인' 누군가…지분율 갈등 급부상

- '못 버티겠어’ 금융당국 엄포에도 은행지점 없앤다

- 정주리, 웃자고 올린 사진에… 남편 홀대 논란 '일파만파'

- 인천·사천 ‘기싸움’에 항공산업 살리기 나선 정부 ‘불똥’

- [톡톡!금융]악사손보 패싱한 신한지주, 빅피처 있나