와이솔, 글로벌 5G폰 시장 개화 수혜..목표가↑-대신

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

대신증권은 14일 와이솔(122990)을 5G(세대)폰 확대 및 삼성전자 스마트폰 변화의 수혜 종목으로 전망했다.

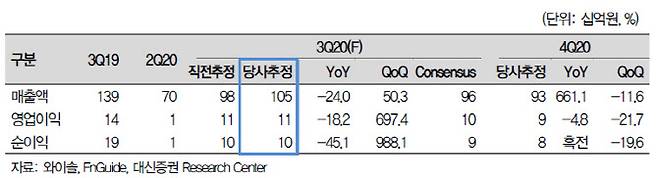

이어 "삼성전자, 3분기 스마트폰 판매량 증가(49.1% qoq), 5G 폰 비중 확대로 와이솔의 Saw Filter(표면탄성파 여과기) 및 모듈 매출이 동반해 증가할 것으로 추정한다"고 덧붙였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

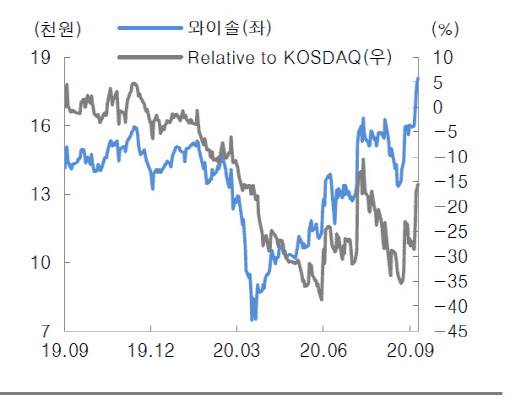

[이데일리 유현욱 기자] 대신증권은 14일 와이솔(122990)을 5G(세대)폰 확대 및 삼성전자 스마트폰 변화의 수혜 종목으로 전망했다. 목표주가를 1만8000원에서 2만4000원으로 약 33.33% 올려 잡았다. 지난 11일 종가는 1만8100원으로 상승 여력은 32.60%가량이다. 시가총액은 5100억원이다. 투자의견은 ‘매수’(BUY)를 유지했다.

와이솔은 휴대폰에 탑재되는 RF(무선주파수) 필터(SAW 필터, 듀플렉서)와 RF 필터를 다른 부품과 모듈화한 RF 모듈을 생산 및 판매하는 업체다. 5G 스마트폰용 RF 제품(BAW 필터)을 준비 중이며, 2020년 하반기부터 고객사의 신규 5G폰 출시가 시작됨에 따라 매출 증가가 예상된다.

신종 코로나바이러스 감염증(코로나19) 영향으로 2020년 상반기, 분기별 매출이 1000억원을 밑돌았으나 3분기 1053억원으로 증가, 2021년 분기 기준으로 1000억원 이상의 매출이 가능하다는 것이 박 연구원의 판단이다. 매출 증가는 고정비 부담 완화 속에 모듈 비중 확대로 믹스 효과를 반영한 것이다. 2021년 영업이익(497억원)은 95%(yoy) 증가하겠다.

박 연구원은 “이런 2021년 실적 성장 및 대덕그룹과 시너지 효과를 감안하면 현재 와이솔 주가는 저평가돼 있다”며 “28Ghz 영역의 스마트폰은 고부가의 RF 필터 사용이 증가하는 과정에서 전력증폭기(PA), BAW 필터 등 진출로 밸류에이션 상향을 예상한다”고 말했다.

유현욱 (fourleaf@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 'PC방 아빠·방판 엄마·취준생 딸·초등아들…426만원 받는다

- “인천 아파트에 박쥐 나타났다”…바이러스 전파 가능성은

- 中 ‘사람 먹방’ 규제하자 ‘개 먹방’ 등장…“억지로 고추 욱여넣어”

- [화웨이 추가 제재]"삼성전자 반사이익 기대…LG는 걱정"

- "120만 구독자 돌파 '스튜디오춤', 다음 목표는 BTS 섭외" [인터뷰]

- 놔두자니 '가계빚 뇌관' 죄자니 '생계비 걱정'…신용대출 규제 딜레마

- [단독] 방탄 RM, '키아프 대표작' 샀다 '달동네 서정' 품었다

- "다들 너무 올랐네"…시장 눈길 끄는 저평가株

- "방명록 작성·발열체크도 없어요"... 방역 사각지대 숙박업소

- [단독]"안전한 공연문화, K방역의 상징"..美 다큐팀, 한국 왔다