SK증권 "유한양행, 하반기 실적도 맑음..목표주가↑"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

SK증권은 3일 유한양행(000100)에 대해 하반기 전문의약품(ETC) 부문과 마일스톤(기술료) 유입이 실적 성장을 견인할 것으로 전망하며 투자의견 '매수'를 유지하고 목표주가를 7만4000원으로 상향했다.

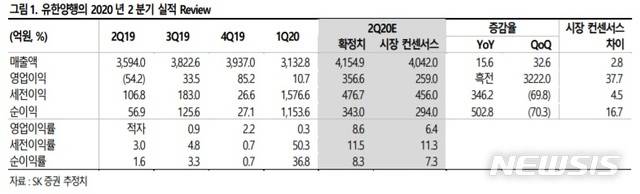

이달미 SK증권 연구원은 "유한양행의 2분기 실적은 매출액 4155억원, 영업이익 357억원 시현으로 영업이익이 시장 컨센서스 대비 37.7% 상회하는 어닝 서프라이즈를 시현했다"고 밝혔다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[서울=뉴시스] 유자비 기자 = SK증권은 3일 유한양행(000100)에 대해 하반기 전문의약품(ETC) 부문과 마일스톤(기술료) 유입이 실적 성장을 견인할 것으로 전망하며 투자의견 '매수'를 유지하고 목표주가를 7만4000원으로 상향했다.

이달미 SK증권 연구원은 "유한양행의 2분기 실적은 매출액 4155억원, 영업이익 357억원 시현으로 영업이익이 시장 컨센서스 대비 37.7% 상회하는 어닝 서프라이즈를 시현했다"고 밝혔다.

이어 "이번 실적 상회의 가장 큰 원인은 ETC부문이 2분기에 회복됐고, 레이저티닙의 이중항체 병용임상 3 상 승인에 따른 마일스톤 378억원이 얀센으로부터 인식됐고, 1분기 20억원 적자였던 유한화학이 2분기 21억 흑자로 전환하면서 호실적을 시현했기 때문"이라고 분석했다.

이 연구원은 "하반기에도 양호한 실적 성장률은 유지될 전망"이라며 "신규 도입제품이 3분기부터 새롭게 매출액에 인식되며 개량신약 성장으로 인해 매출액 증가가 예상된다"고 말했다.

그러면서 "레이저티닙의 임상 진행에 따른 추가적인 마일스톤 유입과 올해 하반기 임상1상 결과에 대한 학회발표가 있다"며 "레이저티닙을 비롯한 파이프라인은 순항 중에 있으며 추가 라이선스 아웃 또한 기대돼 하반기 주가 흐름은 긍정적일 전망"이라고 덧붙였다.

☞공감언론 뉴시스 jabiu@newsis.com

Copyright © 뉴시스. 무단전재 및 재배포 금지.

- 김지연, 이세창과 이혼 사유 고백…"내가 놔준 것"

- '미성년자 성범죄' 고영욱 근황 "13년간 실업자…날 써줄 곳 없어"

- "황재균, 아나운서 킬러"…지연과 이혼 후 폭로

- 구준엽, 서희원 1주기 눈물 편지 "죽도록 보고파"

- 50세 김희선, 방부제 미모에 깜짝…안 믿기는 비율

- '솔로지옥5' 이성훈 양다리 의혹…SNS 폭파

- 정해인, 서양 남성 사이에서 곤혹…인종차별 의혹도

- 조세호 절친 남창희 결혼한다 "2월22일에 품절"

- 저스틴 비버, 미니멀한 '그래미' 속옷차림 무대…객석 아내는 뭉클

- 송혜교, 길거리 심야 데이트…"나의 사랑 은숙 언니랑"