젊어서 벌어도..27세부터 '흑자인생' 59세부터 '적자인생'

5년 차 직장인 차주현(32) 씨는 “27살에 취업에 성공해 현재 직장에 다니고 있다”며 “취업 이전에는 과외를 해 한 달에 50만~60만원을 벌거나 기업에서 인턴으로 일해 약 100만원씩 월급을 받았으나 지출을 여전히 혼자 감당하기 힘든 ‘적자’ 상태였다”고 회상했다. 차 씨는 “취업하고 나서야 월급의 절반은 주식·펀드에 투자하고 절반은 그간 하지 못했던 소비에 쓸 수 있었다”며 “그래도 주변 지인들보다는 다소 일찍 취업해 지금은 ‘흑자’로 돌아섰다”고 덧붙였다.

━

고령화로 65세 이상 적자 7조 증가

국민이전계정에 따르면 2016년 기준 국민 전체 생애주기 적자는 110조3030억원으로 집계됐다. 노동소득 증가율(4.5%)이 소비 증가율(3.8%)을 앞질러 적자 폭이 1조7590억원 줄었지만, 여전히 ‘마이너스’였다. 소득은 없고 소비만 있는 0~14세 유년층은 130조6150억원, 65세 이상 노년층은 92조4000억원 적자를 기록했다. 15~64세 노동 연령층은 112조7000억원 흑자를 나타내 1년 전보다 흑자가 약 8조5000억원 증가했다. 그러나 여전히 유년층과 노년층의 적자를 감당하지 못했다.

이는 고령 인구 증가에 따라 65세 이상 적자 폭이 약 7조5000억원 늘어난 영향으로 분석됐다. 전체 공공보건소비 중 65세 이상의 증가율이 12.6%로 전체 증가율(9.7%)을 뛰어넘었다. 민간보건ㆍ기타소비도 65세 이상에서 5.1% 증가율을 보여 전체 연령대의 증가율(3.1%)을 상회했다.

━

유년층 민간 지출 교육비, 1인당 200만원 이상 늘어

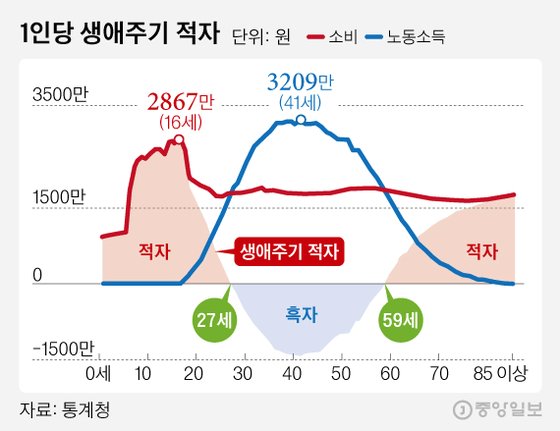

생애 주기별로 보면 유년층 적자는 16세에서 2867만원으로 최대를 기록했다. 민간이 지출하는 교육소비가 16세에서 1인당 758만원으로 최대를 기록한 영향이다. 해당 연령층의 사교육비가 1년 전보다 200만원 이상 늘었다는 얘기다. 이 같은 적자 상태는 태어난 이후 26세까지 이어지다 27~58세는 흑자로 돌아서는 것으로 나타났다.

흑자 폭이 가장 큰 연령은 41세로 1435만원 흑자를 보였다. 2015년보다 최대 흑자를 기록하는 나이가 2년 앞당겨졌다. 59세 이후로는 줄곧 적자가 늘어났다. 민간 보건·기타 소비는 32세에서 1인당 1508만원으로 최대를 각각 나타냈다.

━

젊을 때 소득으로 유년·노년 감당 부족

전체적으로 젊었을 때 번 노동 소득으로 유년·노년을 감당하기에는 부족한 것으로 나타났다. 통계청은 “일반적으로 소비의 원천은 노동 소득 외에도 자본 소득, 이전 소득 등이 있지만, 국민 이전계정에서는 노동소득만을 고려했기 때문”이라며 “생애주기별로 노동소득보다는 소비자 큰 것이 일반적 현상”이라고 설명했다.

한편 생애주기별 적자가 발생하는 현상은 1985년 노벨 경제학상을 받은 케인스학파의 석학 프랑코 모딜리아니의 ‘라이프사이클 가설’과 상통한다. 이 이론은 사람들이 노년에 대비해 어떻게 소비하고 저축하는지 규명한 가설이다.

라이프사이클 가설에 따르면 소비는 전 생애에 걸쳐 일정하거나 혹은 서서히 증가하는 경향을 띤다. 하지만 소득은 일반적으로 중년기에 가장 높고 유년기ㆍ노년기에는 낮다. 당연히 저축률은 중년기에 높고 유년기ㆍ노년기에 낮다. 모딜리아니는 이 가설에 따라 소비가 현재 소득이나 자산뿐 아니라 남은 생애 동안 기대되는 미래 소득 흐름의 영향을 받는다고 주장했다.

세종=허정원 기자 heo.jeongwon@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.