나이스신평 "DB금융투자, 신용등급 전망 '긍정적' 상향"

[파이낸셜뉴스] 나이스신용평가는 DB금융투자의 장기 신용등급을 AO으로 유지하되 등급 전망을 '안정적'에서 '긍정적'으로 상향 조정한다고 30일 밝혔다.

김성진 연구원은 "이번 등급전망 상향 조정은 투자은행(IB), 위탁매매부문의 경쟁지위와 계열과의 시너지, 수익성 개선, 우발채무 리스크 부담감소 등을 고려한 결과"라고 말했다.

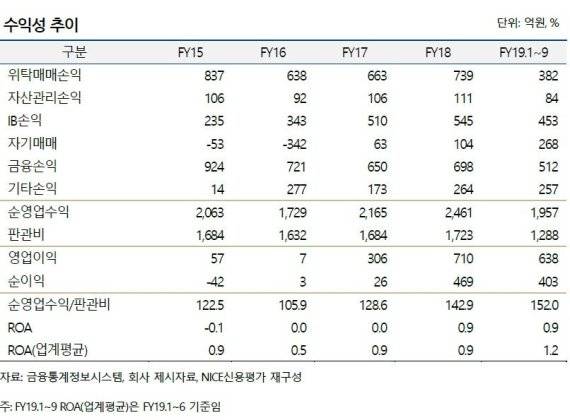

김 연구원은 "DB금융투자는 중소형 증권사로 위탁매매 및 IB 부문에서 상대적으로 강점을 가지고 있다"면서 "2015년~2017년간 비경상적 손실이 지속되며 낮은 수익성을 보였지만 2018년 이후 개선된 수익성이 유지되고 있다"고 설명했다.

구체적으로 살펴보면 2015년에는 부실 자산 감액손실(414억원), 2016년 주가연계증권(ELS) 부문 부진이 저조한 수익성의 주요인이 됐다. 또 2017년에는 대우조선해양 기업어음(CP) 손실인식, 사모펀드(PEF)를 통해 보유하고 있던 동부대우전자 지분 관련 감액손실 등 비경상적 손실이 지속됐다.

그러면서 그는 "2018년 들어 IB 부문의 실적이 개선되면서 469억원의 순이익을 시현했다"면서 "총자산순이익률(ROA)은 0.9% 수준"이라고 덧붙였다.

DB금융투자는 올해 1~9월에도 상장주관 관련 이익과 함께 자기매매 부문 등의 경상 이익도 증가하면서 개선된 수익성이 유지되고 있다. 김 연구원은 "최근 상위 증권사를 중심으로 우발채무 등 다양한 위험부담이 확대되고 있지만 DB금융투자는 우발채무 리스크 부담이 감소하고 있다"고 강조했다.

DB금융투자는 올해 9월 말 기준 3002억원으로 2017년(4083억원) 대비 감소한 모습이며 자기자본 대비 우발채무 부담도 44.8%로 업계 평균(75.4%) 대비 낮은 수준을 유지하고 있다. 그는 DB금융투자의 주요 모니터링 요인으로 △회사의 사업기반 △경쟁지위 변화 및 이에 따른 총자산순이익률 (ROA) 추이 △비경상적 부실 발생 여부 △순자본비율 △우발채무 등 리스크 요인 변화 등을 면밀히 모니터링해 등급결정에 반영할 것이라고 밝혔다.

또한 "파생결합증권 중 원금비보장형 (ELS, DLS) 상품 대부분을 자체헤지로 운용하는 가운데 타 증권사가 발행한 ELS에 대해 백투백 (Back to back) 방식으로 추가적인 위험 부담도 하고 있다"면서 "회사의 파생결합증권 관련 헤지전략 기초자산의 가격변화 등 관련 위험에 대해 모니터링할 예정"이라고 덧붙였다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 수영·정경호 결별에 무속인 점사 화제…"조만간 헤어져"

- 나경원 "탱크 망언 유튜버 구속해야 마땅"…투표용지 부족 사태에 일침

- 靑, 재보선 당선인 14명에 '李대통령 축하난'…김태규 "시국 엄중" 거절(종합)

- 김수현, 1년여 만에 활동 재개…"필리핀 브랜드 광고 촬영"

- 국회 의원회관서 50대 남성 추락…심정지 상태 병원 이송

- 병 잡으려다 병 걸린다? 방사능 범벅인 줄 모르고 받는 '이 검사'의 공포

- 배용준·박수진, 근황 전해졌다…자녀들과 싱가포르 공항서 포착

- 진선규 "둘째 아들 이름 '진격'…'진격의 거인' 보고 지어"

- 술도 안마시는데 내가 간암?…원인은 '이것' 때문

- 부산 육군사단서 4명 잇단 사망…인권위 "복무여건 개선해야"