연우, 해외 매출 성장과 중국 공장 효과 등으로 성장 지속할 것 -키움

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

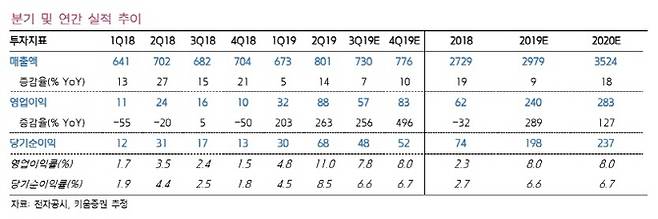

키움증권은 5일 연우(115960)에 대해 3분기 실적이 수익성 개선에 따라 호조를 보일 것이며, 주력 해외 매출이 성장세를 보이는데다 중국 공장 가동에 따른 신규 매출 등을 고려하면 현재 주가가 저평가 상태라고 판단했다.

이어 "현재 주가는 주가순이익비율(PER)이 13.9배 수준으로, 주력 해외 매출의 성장세와 중국 공장 효과 등을 고려하면 저평가 상태"라고 덧붙였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

김상표 키움증권 연구원은 연우의 3분기 연결 매출액을 730억원, 영업이익을 57억원으로 추정했다. 이는 각각 전년 동기대비 7%, 256.3%씩 증가한 수치다. 김 연구원은 “인력 감원 및 물류창고 자동화 도입에 따라 인건비가 감소하고, 외주 효율화 등을 통해 큰 폭의 이익 개선이 가능할 것”이라고 내다봤다.

여기에 매출 다각화가 추후 실적 개선세에 도움이 될 것이라는 판단이다. 김 연구원은 “연우는 국내 ODM 매출 비중은 5% 미만으로 국내 대형 화장품 및 ODM 업체발 리스크가 제한적이고, 주요 해외 매출 국가인 미주, 유럽, 중국의 매출은 지난 1분기 기준 각각 전년 동기대비 15%, 45%, 100%씩 증가한 바 있다”며 “이러한 성장세는 계속될 것”이라고 예상했다.

지난 2017년 8월 증설을 시작한 중국 공장 효과도 나타날 전망이다. 김 연구원은 “연간 매출액 250억원 수준의 중국 공장이 2019년 8월부터 가동을 시작함에 따라 2019년에는 기수주분 매출이 20억원 정도 반영될 것이고, 2020년에는 중국 매출액 150억원, 영업이익 12억원을 기록할 수 있을 것”이라고 설명했다.

또한 매출 다각화 역시 긍정적인 요소다. 김 연구원은 “매출이 화장품 이외 생활용품과 의약품 등으로 범위를 넓히고 있어 이는 중장기적인 성장 모멘텀이 될 것으로 보인다”고 말했다.

이어 “현재 주가는 주가순이익비율(PER)이 13.9배 수준으로, 주력 해외 매출의 성장세와 중국 공장 효과 등을 고려하면 저평가 상태”라고 덧붙였다.

권효중 (khjing@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.