한화오션의 1분기 상선부문 실적이 예상치를 웃돌았다. 실적발표 자리에서 이익 규모가 경상적인 수준인지, 일회성 요인이 반영된 것은 아닌지에 대한 질문이 이어졌다.

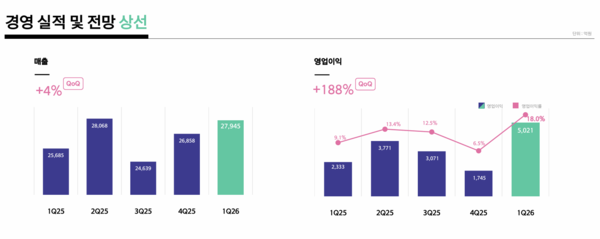

27일 한화오션에 따르면 2026년 1분기 잠정 영업이익은 4411억원으로 2025년 1분기 2586억원 대비 2배 가까이 증가했다. 같은 기간 매출은 3조2099억원으로 지난해 실적(3조1431억원)과 유사한 수준이었던 점을 감안하면 이같은 이익 개선폭은 고무적이라는 평가다.

에프앤가이드 기준 1분기 영업이익 컨센서스는 약 3800억원 수준에 형성됐지만 실제 실적은 이를 큰 폭으로 상회했다. 회사 측은 이익 개선 사유에 대해 "상선사업부가 견인한 결과"라고 답했다.

실제로 1분기 상선사업부 영업이익은 5021억원으로 회사 전체 이익을 웃돌았다. 타 사업부에서 영업적자가 발생하면서 상선부문의 이익 개선세는 더욱 두드러졌다.

특히 이번 분기 상선부문 영업이익률이 18%에 달하면서 높은 수익성에 시장의 이목이 집중됐다. 지난해 2·3분기 영업이익률이 두자릿 수를 기록한 적이 있지만 이번 실적이 고무적인 이유는 계절적 비수기에도 불구하고 수익성을 끌어올렸다는 점에 있다. 통상 선박 인도가 4분기에 집중되는 구조상 1분기는 상대적으로 실적 변동성이 큰 시기로 평가된다. 여기에 설 연휴 등으로 조업일수가 줄어드는 점도 불리한 요인으로 작용한다.

이 같은 계절적 제약에도 불구하고 18%에 달하는 이익률을 기록하자 시장에서는 기대치를 크게 상회했다는 평가가 이어졌다. 회사 측이 올해 전반적인 이익 가이던스를 제시하며 1분기를 기점으로 점진적인 개선 흐름을 전망하면서 시장의 관심도 더욱 커졌다.

실제 이날 통신상 문제로 일부 답변이 원활히 전달되지 않는 등 진행 여건이 녹록지 않았음에도 증권사 애널리스트들의 질의는 이어졌다. 대체로 '18%' 이익률의 배경과 일회성 요인 여부에 대해 관심이 집중됐다. 만약 이번 분기 실적이 경상적인 수준이라면 연간 이익 전망치 역시 상향해야 할 가능성이 높아서다.

별다른 일회성 요인은 없었다는 게 회사 측의 설명이다. 한화오션 관계자는 "원가 혁신 활동을 통한 비용 절감 효과, 환율 상승 등 우호적 환경 조성, 프로젝트 조기 인도 등이 복합적으로 작용했다"고 설명했다.

3월 들어 미국과 이란 간 분쟁에 따른 환율 상승 효과를 감안하더라도 전반적으로 일시적 요인보다는 구조적 개선 영향이 컸다는 분석이 나온다. 다만 중동 지역의 지정학적 불안 등 대외 변수는 여전히 상존하고 있어 이익률이 단기적으로 변동성을 보일 가능성도 배제할 수 없다.

김수정 기자

Copyright © 블로터