직접 간병을 하자니 돈을 벌어야 하고, 간병인을 고용하기엔 비용이 부담되는 막막한 상황이죠. 그래서 최근 간병보험이 주목을 받고 있어요.

🥊 간병인보험 vs 간병비보험

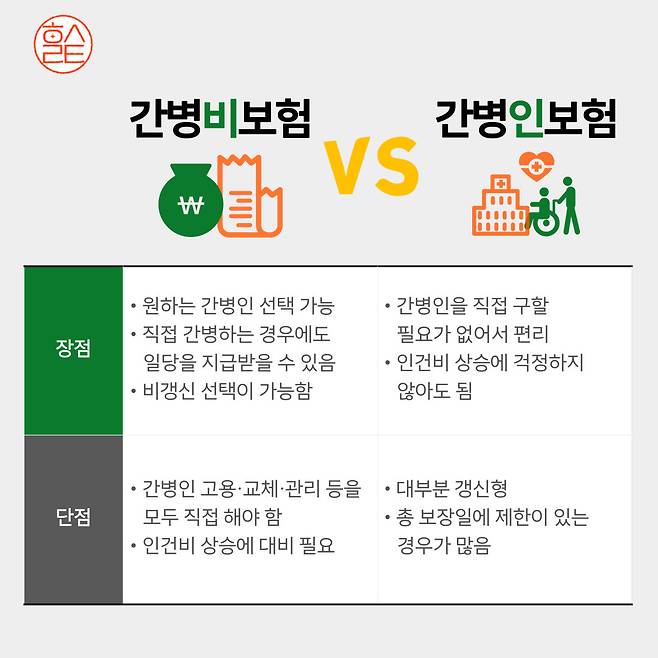

간병보험은 간병인보험과 간병비보험 등 2가지로 나뉘는데요.

- 간병인보험: 간병인이 필요할 때 요청하면 보험회사가 직접 간병인을 배정해주는 방식이에요.

- 간병비보험: 간병인 사용일당 보험이라고도 불려요. 가입자가 스스로 간병인을 찾아 이용한 뒤 보험사에 보험금을 요청해 충당하는 방식이에요.

📜 간병보험 가입하기 전, 주의하세요!

📌 가장 먼저 주의 깊게 살펴볼 건 갱신 여부에요.

갱신형 보험은 초기 보험료가 저렴한 대신 나이가 들수록 급격히 오를 가능성이 크고 납입 완료 기간이 없는 경우가 많아요.

간병보험은 종신 보장이 돼야 하는데 연령이 높아질수록 보험비가 비싸지는데 심지어 만료 기간마저 없다면 계속해서 보험료 부담도 커지겠죠.

가능하다면 비갱신형 상품을 선택해 보험료 상승 위험을 피하는 걸 추천해요.

📌 보험도 물가 상승에 대비해야 해요!

예를 들어, 가입한 보험이 간병인 사용일당이 1일 15만원 정액제로 돼어 있다면, 물가상승에 대비한 체증형 특약이 필요해요. 만약 최저임금이 2만원, 3만원으로 인상되는 경우 15만원으로는 간병인을 구하기 힘들 수 있으니까요.

체증형은 물가상승에 따라 보험금을 올려주는 구조를 말해요. 인건비는 하루가 다르게 오르고 있기 때문에 간병비보험을 가입하는 경우라면 체증형 특약을 꼭 넣는 게 좋겠죠?

📌 보장 항목은 최대한 넓히기!

요양병원, 간호간병통합서비스 입원도 보장항목에 추가하는 걸 추천할게요. 필요에 따라 일반병원이 아닌 요양병원에 입원하거나 간호간병통합서비스를 이용할 수도 있잖아요.

이런 상황에서도 간병보험을 적용받을 수 있도록 미리 대비해두는 게 좋아요. 앞서 소개했던 것처럼 공동간병을 보장항목에 포함하는 것도 고려할 만하고요.

📌 납입 기간과 보장 기간도 꼭 체크하세요.

보험을 해지하는 가장 큰 이유는 보험료 부담이에요. 납입 기간은 최소화하고 보장 기간은 최대화하는 것이 가장 효율적인데요.

특히 요즘은 100세 시대를 넘어 120세 시대가 열렸다고 하잖아요. 80세, 90세 만기 상품보다 종신형 보험을 선택하는 게 더욱 든든하겠죠.

Copyright © 데일리팝