한때 망할 수도 있다는 말까지 나왔던 종목이 20년 뒤 전혀 다른 평가를 받고 있다.

상장폐지 우려와 워크아웃 위기까지 겪었던 하이닉스가 이제는 인공지능(AI) 시대 핵심 기업으로 재조명되며, 과거와 현재의 극적인 대비가 다시 주목받고 있다.

특히 단순 반등이 아닌 산업 구조 자체가 바뀌면서 발생한 변화라는 점에서 시장의 관심이 더욱 커지는 분위기다.

2000년대 초반 하이닉스는 심각한 위기 상황에 놓여 있었다.

반도체 업황 침체와 부채 부담이 겹치며 워크아웃 상태에 들어갔고, 시장에서는 상장폐지 가능성까지 거론될 정도로 불확실성이 컸다.

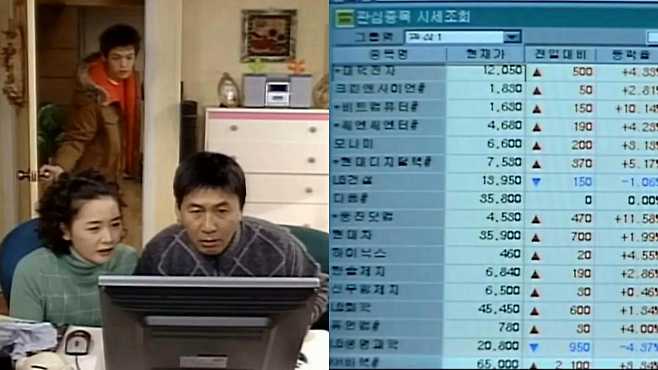

당시 주가는 460원 수준까지 떨어지며 투자 심리는 극도로 위축됐다.

일부 투자자들 사이에서는 회사 자체가 유지될 수 있느냐는 우려까지 나올 정도였다.

당시 분위기는 단순한 하락장이 아니라 생존 자체를 걱정해야 하는 수준이었다.

투자자들 사이에서는 추가 하락에 대한 공포가 커졌고, 매도 물량이 쏟아지며 거래가 급격히 늘어나는 모습도 나타났다.

지금과 같은 성장 스토리를 예상한 사람은 많지 않았다는 평가다.

오히려 장기 보유보다는 손실 최소화를 위한 매도가 일반적인 선택이었다는 분석도 나온다.

이후 하이닉스는 SK그룹에 인수되면서 전환점을 맞이하게 된다.

구조조정과 사업 재편을 거치며 반도체 경쟁력을 회복했고, D램과 낸드플래시를 중심으로 글로벌 메모리 기업으로 성장했다.

단순한 회생을 넘어 연구개발 투자 확대와 생산 효율 개선이 이어지면서 체질 개선이 본격화됐다.

이 과정에서 장기 생존 기반이 안정적으로 구축됐다는 평가가 나온다.

최근에는 고대역폭메모리(HBM) 수요 증가와 AI 반도체 시장 확대로 인해 하이닉스의 위상이 다시 크게 달라졌다.

특히 AI 서버와 데이터센터 수요 증가가 직접적인 성장 동력으로 작용하면서 기존 메모리 사이클과는 다른 흐름이라는 분석도 제기된다.

단순 경기 민감주가 아니라 AI 인프라 핵심 공급망 기업으로 재평가되는 분위기다.

2002년 460원 수준이었던 주가는 최근 약 180만~190만원까지 상승하며 단순 비교 기준 약 3900배 상승을 기록했다.

다만 이는 단순 주가 기준 비교로, 자본 구조 변화와 장기 보유 난이도 등을 감안하면 실제 투자 성과 해석에는 차이가 존재한다.

그럼에도 극단적인 성장 사례로 자주 언급되는 배경이 되고 있다.