아이에스동서는 건설 매출이 3년 연속 줄어드는 동안 계열사 3곳을 흡수합병하여 사업구조를 재편했다. 분양 사이클 저점을 통과하는 동안 콘크리트와 환경 부문의 수익성 개선으로 버텼다. 아이에스동서는 올해 분양 재개를 앞두고 사업구조 정비를 완료했다.

26일 건설업계에 따르면 아이에스동서의 지난해 연결 기준 매출은 1조2344억원, 영업이익은 681억원이다. 전년(매출 1조5146억원, 영업이익 1697억원) 대비 각각 18.5%와 59.8% 감소한 수치다.

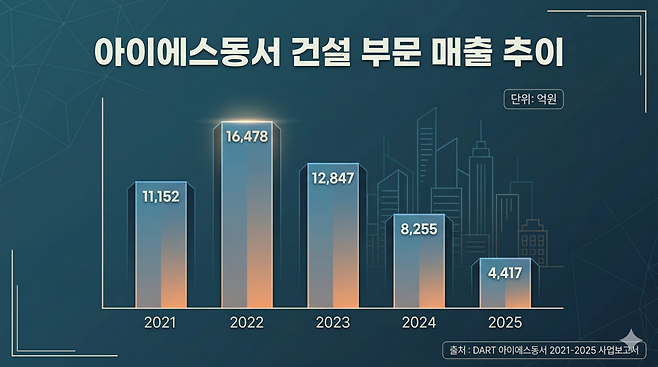

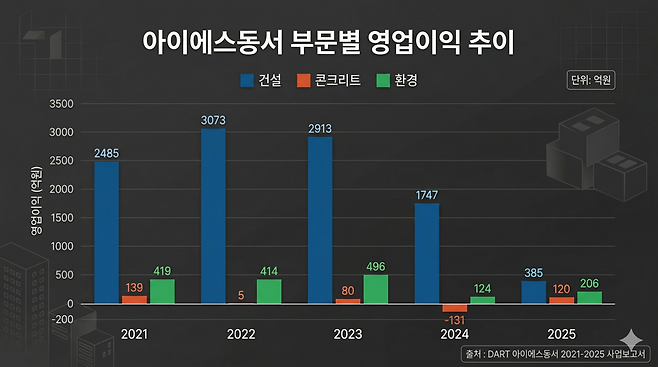

주력인 건설 부문 매출은 2023년 1조2847억원에서 2024년 8255억원, 지난해 4417억원으로 3년 연속 줄었다. 고양 덕은DMC 시리즈 등 대형 자체사업이 마무리되면서 매출 인식 기반이 좁아졌다. 4분기에는 고양 덕은 8·9·10블록 분양 매출채권 대손충당금 653억원이 반영되면서 건설 부문 영업손실이 475억원으로 확대됐다. 입주 기간 종료 후 잔금 미납 및 대위변제 발생에 따른 채권 회수 가능성을 고려하여 자산 가치를 재평가한 결과다. 매출총이익률은 39% 수준을 유지했다.

아이에스동서는 계열사 정리를 병행했다. 영풍파일을 2024년 9월 흡수합병했으며 지난해 10월 엠엘씨와 티와이건설을 추가로 합병했다. 이 3건 모두 분양 사이클 저점 구간에 집중됐다. 완전자회사를 대상으로 한 무증자 소규모 합병으로 신주 발행과 경영권 변동이 없었다. 아이에스동서 관계자는 합병 목적을 "사업구조 재편에 따른 경영효율성 증대 및 사업경쟁력 강화"라고 설명했다.

콘크리트 부문은 2024년 영업손실 130억원에서 지난해 영업이익 119억원으로 흑자 전환했다. 용인 반도체 클러스터 등 프리캐스트 콘크리트 고부가 프로젝트를 중심으로 매출 구조가 재편된 결과이다. 환경 부문 영업이익은 123억원에서 206억원으로 늘었다. 인선이엔티의 건설폐기물 처리량은 줄었지만, 환경에너지솔루션의 공사 매출과 준공 정산이익이 이를 보완했다. 2차전지 부문을 담당하는 아이에스에코솔루션은 아이에스티엠씨·아이에스비엔솔루션을 합병한 통합법인이다.

재무 부담은 계속되고 있다. 지난해 말 기준 재고자산 1조3182억원 중 용지가 7071억원으로 이 가운데 약 56%가 경산 펜타힐즈W 관련 토지다. 완성주택도 4949억원으로, 대부분이 분양 대금 유입 전 단계의 자산이다. 부채비율은 143.3%, 순차입금 비율은 80.1%로 각각 전년 말보다 15.1%p와 10.3%p 올랐다.

아이에스동서는 수주잔액 2조3387억원을 바탕으로 올해 매출 가이던스로 1조3000억 원에서 1조4000억 원을 제시했다. 6월 분양 예정인 경산 펜타힐즈W의 올해 매출 기여는 제한적이다. 수익 인식 기준인 중도금 일정이 2027년이기 때문이다.

아이에스동서 관계자는 "수익성과 안정성을 확보할 수 있는 신규 사업을 중심으로 선별적으로 추진해 나갈 계획"이라며 "올해 경산지구에 공급 예정인 펜타힐즈W는 주택건설 부문 중장기 성장동력으로 자리매김할 것"이라고 말했다.

최민수 기자

Copyright © 블로터