[재무제표 읽기] 삼양의 성공, 농심의 추격

'매출은 농심, 주가는 삼양'

요즘 라면 업계를 묘사하는 말이다.

2024년 연결 재무제표 기준 3조4000억원의 매출액을 달성한 농심과 2025년 현재 시가총액 11조 원을 넘김 삼양식품을 살펴보면 ‘라면 산업’에 관한 인사이트를 챙길 수 있다. 편의상 오뚜기는 제외하고 라면은 내수의 강자 농심, 글로벌 주도권을 쥔 삼양으로 비교해 보자.

먼저 삼양식품 이야기다. 2024년 기준 삼양식품은 약 1조7000원의 매출로 농심의 절반 수준에 불과하지만 3348억원에 영업이익을 기록, 약 20%에 달하는 영업이익률 을 기록한다. 시가총액 업계 1위의 타이틀의 영예도 차지했다. 이쯤 되면 삼양식품의 운인가? 실력인가? 궁금해진다.

이미 잘 알려진 대로 삼양식품은 불닭볶음면 하나로 해외에서 대박이 났고, 소위 라면 하나로 글로벌을 삼켰다. 일시적인 유행이 아니다. 2025년 1분기 삼양의 실적을 보면, 숫자로 확인이 가능하다.

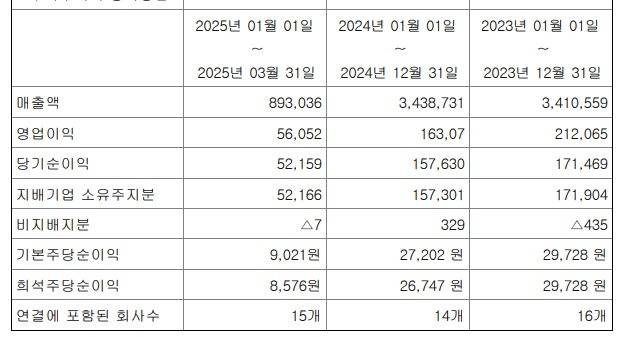

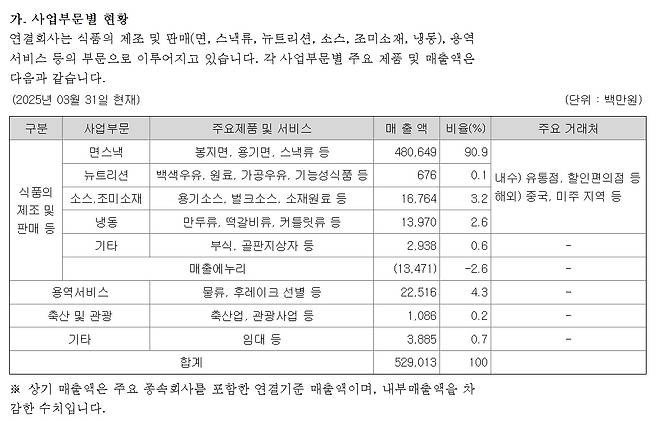

지금도 해외 수출의 추세가 꺾이지 않고 있다. 1분기 매출액 5290억원, 영업이익 1339억원을 기록하면서 전년 동기 대비 매출증감율 37%, 영업이익률 21% 등의 성과를 달성했다. 이 중 56%는 미국, 중국, 일본, 인도네시아, 유럽에서 이룬 결과다. 해외 매출만의 성장률은 68%이며, 재무건전성도 좋다. 현금성 자산이 3393억 원으로 실질 차입금보다 많다.

불닭볶음면이 더 이상 단일 브랜드, 단순 제품이 아니라 명실공히 글로벌 콘텐츠라는 찬사를 받는 이유다.

삼양이 SNS만 잘해서 여기까지 왔을까? 2024년 삼양의 유형자산 투자는 전년 449억원에서 2284억 원으로 대폭 증가했다. 나설 때 과감할 줄 아는 경영전략을 의미 있게 살펴볼 필요가 있다.

우리는 삼양라면보다 신라면을 매운맛의 대명사로 친다. 매운맛 라면으로 삼양식품이 해외서 잘 나간다면 당연히 농심이 가만히 있지 않을 거다. 농심의 재무제표를 보자.

농심은 숫자는 크지만 발이 무거워 보인다. 2024년 매출 3조4387억원, 영업이익 1631억원, 영업이익률 4.7%, 당기순이익 1576억 원이다. 2025년 1분기 영업이익은 전년 대비 8.7% 감소했다. 즉 농심은 숫자의 규모는 크지만, 수익성은 떨어진다는 의미다. 2025년 1분기에도 매출은 2.3% 늘었지만, 영업이익은 오히려 줄었다.

삼양과 비슷하게 해외를 겨냥한 ‘신라면 툼바’를 출시했고, 주요 미국 유통사에 입점 확대를 시도했다. 하지만 초기 판촉비 증가로 영업이익은 줄어든 상태다. 과거의 명성 때문에 오히려 해외시장에서 농심은 ‘신라면 하나로는 부족하다’는 말을 듣고 있다.

삼양과 농심은 사업 구조에서 차이가 드러난다. 삼양은 작고 유연한 단일 제품군 기업이다. 불닭을 필두로 소스, 냉동식품, 스낵 등 제품 라인을 확장하면서 ‘매운맛’이라는 브랜드 콘셉트를 유지했다. 반면 농심은 ‘종합식품기업’으로 스낵, 생수, 음료, 라면, 유통까지 다 다룬다.

수직계열화된 생산∙유통 구조는 국내에선 안정적이지만, 해외에선 비효율의 원인이 된다. 해외 매출 비중에서 확연한 차이를 느낄 수 있다. 물론 삼양식품의 불닭볶음면 인기가 그 차이를 더 벌이고 있다.

그렇지만 농심의 해외 진출이 무의미하지는 않다. 해외 유통 방식에서 삼양은 직진출, 농심은 도매·수입상 중심이었고, 삼양은 유튜버 마케팅, 틈새 매운맛, 직접 유통 등으로 현지화에 성공했을 뿐이다. 다만 아직 농심은 보수적인 접근에서 벗어나지 못하는 느낌이다.

결과적인 분석이나 삼양식품 불닭볶음면이 이처럼 대박이 될지 삼양이 스스로 예상했을지는 알 수가 없다. 그럼에도 불구하고 이후 투자와 마케팅 대응에 매우 적극적인 게 지금의 주가에 기여한 건 분명하다.

투자자 입장에서 볼 때 삼양식품 현재 주가는 고평가 논란에서 벗어나기 힘들다. 삼양의 시가총액은 2025년 연환산 순이익 기준으로 PER 약 30배 이상 수준이다. 성장주로 프리미엄을 받는 것은 맞지만, 이익보다 기대가 먼저 주가에 반영된 상태다.

농심은 반대로 PER 15배 전후. 아직 주가가 실적보다 싸다. 숫자만 보면, 삼양은 “지금의 기대를 어떻게 지킬 것인가”, 농심은 “지금의 체질을 어떻게 바꿀 것인가”가 중요한 시점이다.

삼양의 성공을 운이라고 치부하기엔 2025년 숫자가 명확하다. 단일 제품을 브랜드로 키우고, 글로벌 틈새시장을 정조준한 전략은 분명히 의미 있었다. 경쟁자인 농심도 움직이고 있다. 미국 월마트 입점 확대, 유럽 법인 설립, ‘신라면 툼바’ 등 신제품 출시 등 나름 노력 중이다. 그러나 농심은 아직까지 숫자로 증명하지 못했다.

투자자 입장에서 삼양은 ‘전략에 성공한 실전파’, 농심은 ‘체질 개선 중인 왕년의 강자’다. 삼양의 고점은 경계해야겠지만, 농심의 저점 역시 확신하기 어렵다.