2023년 글로벌 경기 둔화가 예상되는 가운데 국내 전자·통신·플랫폼·IT서비스 등의 분야에 속한 주요 기업들의 대응 전략을 점검한다.

2021년 호실적을 거뒀던 국내 반도체 업계 중견기업인 DB하이텍과 LX세미콘도 반도체 불황을 피하기가 어려울 전망이다. 양사가 불황을 타개하기 위해 내세운 대응책은 향후 급격한 성장이 전망되는 ‘전력반도체’다.

DB하이텍은 8인치(200mm) 웨이퍼 기반 파운드리(위탁생산) 기업이며, LX세미콘은 디스플레이구동칩(DDI)을 주력으로 하는 팹리스(설계) 기업이다. DB하이텍은 글로벌 파운드리 시장 10위권에 자리하고 있으며, LX세미콘은 팹리스 불모지인 한국에서 유일하게 매출 1조원 이상을 유지하는 기업이다.

양사는 지난해 반도체 시장의 호황에 힘입어 호실적을 거뒀다. 다만 2022년 하반기부터 반도체 시장이 어려워지면서 양사도 대응책 마련에 분주하다. 양사는 향후 성장동력으로 전력반도체를 내세웠다. DB하이텍은 당분간 8인치 웨이퍼의 생산 라인을 효율화하고 전력반도체 공정 개발에 집중한다. LX세미콘도 R&D(연구개발) 비중을 늘리며 전력반도체 개발에 속도를 내는 모양새다.

DB하이텍, 8인치 웨이퍼 기반 전력반도체 개발

DB하이텍은 2021년 IT(정보통신) 기기의 수요가 늘면서 창사 이래 처음으로 매출 1조원을 돌파를 기록했다. 2022년 3분기까지도 여전히 승승장구하는 모양새다. 3분기 누적 매출과 영업이익은 각각 1조2781억원, 6151억원으로 이미 2021년 연간 실적을 넘어섰다.

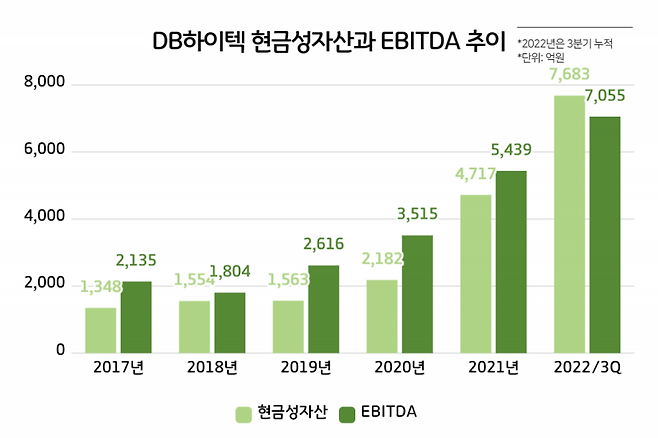

사업 호황에 따라 재무건전성도 개선됐다. 3분기 연결기준 DB하이텍의 단기금융자산을 포함한 현금성자산은 7683억원이다. 최근 5년간 추이를 살펴보면 △2017년 1348억원 △2018년 1554억원 △2019년 1563억원 △2020년 2182억원 △2021년 4717억원 등이다. 업황이 좋아진 2021년과 2022년에 급격히 현금이 증가한 것을 알 수 있다.

현금창출력도 개선됐다. 2021년 DB하이텍의 에비타(EBITDA, 상각전 영업이익)는 5439억원으로 역대 최대다. 2022년에는 1분기 2130억원→2분기 2428억원→3분기 2497억원 등을 기록하며 이미 지난해의 기록을 넘어섰다. 에비타는 기업이 영업활동을 통해 벌어들이는 현금창출 능력을 보여주는 수익성 지표다.

파운드리는 메모리 반도체에 비해 반도체 불황에 상대적으로 영향을 덜 받는다. 그럼에도 글로벌 경기 둔화에 따른 수요 위축으로 인해 DB하이텍도 2023년 성적을 장담할 수 없는 상황이다. 금융정보업체 에프앤가이드에 따르면 DB하이텍의 2023년 매출과 영업이익은 2022년 대비 각각 16.8%, 33.1% 감소할 전망이다.

실제로 3분기 들어 웨이퍼 수주잔고가 감소세로 돌아섰다. 3분기 DB하이텍의 수주잔고는 총 1억522만달러(한화 약 1300억원)로 전분기보다 13.9% 감소했다. DB하이텍의 수주잔고가 감소한 것은 2020년 1분기 이후 11분기 만이다.

팹(생산공장) 가동률도 떨어졌다. DB하이텍은 경기도 부천과 충북 상우에 공장을 운영하고 있다. 공장의 평균 가동률은 2021년 3분기 98.96%를 기록했으며, 올해 1분기와 2분기 각각 97.63%, 97.96% 수준으로 운영됐다. 그러나 3분기에는 팹 가동률이 94.96%로 떨어졌다.

DB하이텍이 주력하는 8인치 웨이퍼는 현재 반도체 시장에서 상대적으로 구식 기술로 취급받는다. 삼성전자와 TSMC 등 대형 파운드리 기업들은 12인치 웨이퍼를 기반으로 반도체를 생산한다. 반도체 웨이퍼 크기가 클수록 생산할 수 있는 반도체 칩의 수가 늘어난다.

DB하이텍은 섣불리 12인치 웨이퍼로 전환할 수 없는 상황이다. 설비 투자에만 막대한 금액이 필요하며 삼성전자와 TSMC 등 대형 사업자와 겨룰 몸집도 아니다. 그렇다고 성장에 한계가 있는 8인치 웨이퍼에 대규모 자금을 투입해 증설에 나설 수도 없다.

불황에 대응하기 위해 DB하이텍이 내세운 해결책은 전력반도체 공정 개발이다. 8인치 웨이퍼 기반 생산은 유지하되 고부가 가치 제품으로 성장동력을 마련하겠다는 것이다. 전력반도체는 전기차의 성장과 함께 향후 성장성이 클 것으로 전망된다. 시장조사업체 옴디아에 따르면 전력반도체 세계 전력반도체 시장은 2022년 319억달러(한화 46조원)에서 2026년 396억달러(57조원)로 연평균 약 6% 성장할 전망이다.

DB하이텍은 최근 고전력 반도체(SJ MOSFET, 모스펫) 공정의 라인업을 확대했다. 650V 공정에 더해 600V, 700V 공정을 추가로 개발했다. 모스펫은 소비가전 및 각종 IT 기기의 전원공급장치에 사용되는 핵심부품이다.

DB하이텍은 또 에이프로세미콘과 2024년까지 GaN 전략반도체 파운드리 공정기술도 개발할 계획이다. GaN전력반도체 기술은 DB하이텍이 보유한 8인치 공정장비의 호환성을 활용할 수 있어, 개발이 완료되면 안정적으로 생산이 가능하다.

연매출 2조 ‘눈앞’…LX세미콘, 전력반도체 R&D에 집중

국내 팹리스 1위 기업 LX세미콘은 2021년 반도체 호황으로 인해 매출 1조8988억원, 영업이익 3696억원을 기록했다. 각각 전년 동기 대비 63.4%, 292.3% 증가한 규모이며 역대 최대 실적이다. 2022년 3분기 누적 매출 1조6629억원, 영업이익 2979억원으로, 올해 첫 연간 매출 2조원을 돌파할 것으로 전망된다.

팹리스 기업은 다품종 소량으로 반도체를 설계하는 사업 특성상 대량 생산하는 메모리 반도체에 비해 불황에 상대적으로 덜 민감하다. 그러나 LX세미콘이 주력으로 삼는 사업은 DDI다. DDI는 디스플레이가 사용되는 제품에 필수적으로 탑재된다. 경기 침체로 인한 PC, 스마트폰, TV 등 IT 기기의 수요 감소가 LX세미콘의 실적과 직결되는 셈이다.

LX세미콘은 2022년 연간 최대 매출이 예상되지만, 최근 영업이익 추이는 하락세를 보이고 있다. 1분기 1279억원→2분기 1096억원→3분기 604억원 등이다. 에프앤가이드에 따르면 2022년 4분기부터 2023년 상반기까지 분기별 600억원대의 영업이익이 전망된다.

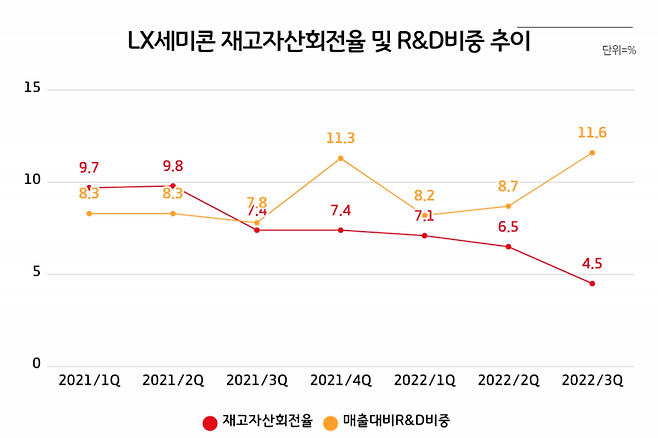

업황 불황에 따라 LX세미콘의 재고자산 부담도 커졌다. 2022년 3분기 LX세미콘의 재고자산은 4483억원이다. 2021년 말(2011억원) 대비 122.9% 증가한 규모다. 2021년 상반기만 해도 1000억원대 초반 수준을 유지했다.

재고자산회전율도 2021년 말부터 꾸준히 감소추세다. 2021년 2분기 9.8회에서 2022년 3분기 4.5회로 감소했다. 재고자산 회전율이 낮으면 재고가 쌓이고 매출로 연결될 자금이 묶인다는 것을 의미한다.

다만 재무건전성은 양호한 상태다. LX세미콘은 2021년 역대 실적을 바탕으로 보유 현금을 크게 늘렸다. 2021년 단기금융상품을 포함한 현금성자산은 6056억원으로 2020년(2514억원) 대비 140.9% 증가했다. 2022년 3분기 기준 4883억원으로 평년(200억원대) 대비 많은 수준의 현금을 보유하고 있다. LX세미콘은 또 무차입 경영을 이어오고 있어, 3분기 부채비율도 51.5%로 안정적인 수준이다.

LX세미콘은 DDI에 편중된 매출이 한계로 지적된다. 3분기 기준 DDI 매출은 전체 매출의 86.4%에 달한다. LX세미콘은 DDI에 치중된 매출 구조를 벗어나 사업 다각화가 필요한 상황이다.

LX세미콘 또한 전력반도체를 성장동력으로 내세웠다. 2020년부터 차량용 전력반도체 사업을 위해 SiC(실리콘카바이드) 전력반도체, 방열기판 개발에 투자하고 있다. 방열기판은 전력반도체의 열을 외부로 확산시키기 위해 높은 열전도성을 갖는 기판을 말한다.

LX세미콘은 수익성 악화가 예상됨에도 연구개발비를 늘리는 추세다. LX세미콘의 3분기 연구개발비는 556억원으로, 전체 매출 대비 연구개발비 비율은 11.6%다. 1분기 477억원(8.2%), 2분기 521억원(8.7%)보다 비중이 크게 늘었다.

Copyright © 블로터