HD현대일렉트릭, 전력기기 패키지로 수주 범위 확대 가능성…목표가↑-유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유안타증권이 HD현대일렉트릭(267260)에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 132만원에서 145만원으로 상향 조정한다고 29일 밝혔다.

손현정 유안타증권 연구원은 "미국 데이터센터 전력 수요는 변압기에서 끝나지 않는다. 그리드(Grid) 연결 지연과 가스터빈 공급부족으로 인해 엔진 기반 온사이트 발전이 현실적인 대안으로 부상하고 있다"며 "최근 HD현대중공업이 약 6270억원의 데이터센터용 엔진 발전 프로젝트를 수주하며 관련 수요가 실제로 확인됐다"고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 권오석 기자] 유안타증권이 HD현대일렉트릭(267260)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 132만원에서 145만원으로 상향 조정한다고 29일 밝혔다.

그러면서 “수혜는 발전기에서 시작되며, 해당 프로젝트 기준 공급분은 약 6~10% 수준이다. 이 수요는 단발성이 아니다. HD그룹은 육상 엔진 발전을 별도 사업으로 육성하기 위해 협의체를 구성하고, 데이터센터를 타겟으로 한 핀포인트 전략을 추진 중”이라며 “HD현대중공업(중속엔진), HD현대인프라코어(고속엔진)와 연계된 구조 내에서 발전기를 공급하는 형태”라고 부연했다.

손 연구원은 “현재는 엔진·발전기 중심 구조이나, 향후 배전기기까지 포함될 경우 전력기기 패키지로 수주 범위가 확대될 가능성이 있다”며 “데이터센터·온사이트 발전·전력기기 패키지로 이어지는 신규 수요 확장 구간으로, 새로운 성장축이 형성되고 있다”고 강조했다.

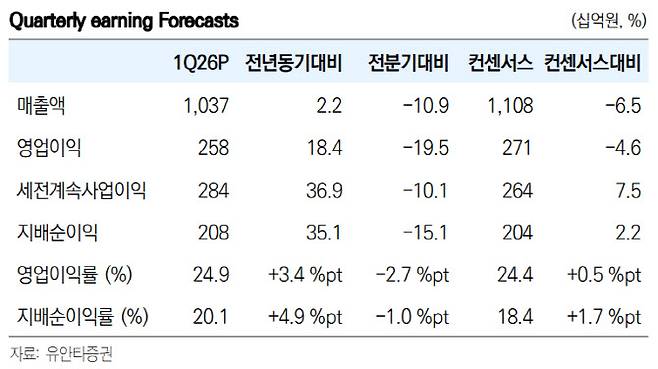

앞서 1분기 매출액은 1조 365억원(전년 대비 +2.1%), 영업이익은 2583억원(+18.4%)을 기록하며 컨센서스 및 추정치에 부합했다. 손 연구원은 “매출은 중동 및 유럽 일부 프로젝트 납기 이연 영향으로 분기대비 감소했으며, 미국의 납품 스케줄 영향도 일부 반영됐다. 다만 수요 둔화가 아닌 인식 시점 차이”라며 “이연 물량은 2분기에 반영될 전망”이라고 설명했다.

아울러 “초고압 변압기와 고압차단기 중심 믹스가 유지되며 수익성은 견조했다. 신규수주는 17.97억달러(+34.6%)로 분기 최대치를 기록했다. 이 중 북미 비중은 약 73%로 역대 최고 수준”이라며 “765kV 초고압 중심 수주 확대가 반영되며 단순 물량 증가가 아닌 수주 레벨 자체가 한 단계 상승한 구간”이라고 짚었다.

2분기 매출액은 1조 1077억원(+22.2%), 영업이익은 2974억원(+42.2%)을 예상했다. 그는 “초고압 중심 경쟁력, 데이터센터 전력 수요 확대, 그리고 온사이트 발전으로의 확장까지 감안할 경우 현재 밸류에이션 프리미엄은 충분히 정당화되는 구간”이라고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]

- 트럼프 “이란, 내부 붕괴상황” 주장…전쟁 종식 협상 '교착' 여전

- K-관광 '트리블 골든위크'가 시작됐다

- 대구 지하철서 '살충제 이용' 방화 시도…공무원이 막았다

- 전셋값 6.8억 역대 최고…서울 전세난 초비상

- MRI·CT 검사비 낮추고 인력 투입 많은 입원·수술비 올린다[only 이데일리]

- '플라스틱 천국'된 병원…수급도 환경도 위태[안치영의 메디컬와치]

- '46세' 한다감, 결혼 6년 만에 임신 "연예계 최고령 산모"

- "군대에서 '1찍이냐' 조사했다던데" 李대통령 묻자...

- “성장기회 있는 나라 만들고 싶다”…하정우, 한동훈과 맞붙는다