서울, 주택구입부담지수 또 하락… "집 구하기 쉽지 않네"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

지난해 4분기 주택구입부담지수가 또다시 하락했다.

이 지수는 중간소득가구가 표준대출을 받아 중간가격 주택을 구입하는 경우의 상환 부담을 나타내는 지수다.

분기마다 산출되는 주택구입부담지수는 중위소득 가구가 중위가격 주택을 표준대출로 구입한 경우 원리금 상환 부담의 정도를 나타낸 지수다.

주택담보대출 상환으로 가구소득의 약 25%를 부담하면 주택구입부담지수는 100으로 산출된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

세종, 서울 제외 가장 높은 수치

지난해 4분기 주택구입부담지수가 또다시 하락했다. 이 지수는 중간소득가구가 표준대출을 받아 중간가격 주택을 구입하는 경우의 상환 부담을 나타내는 지수다. 지수가 낮을(높을)수록 주택구입부담이 완화(가중)됨을 의미한다.

하지만 서울은 여전히 지수가 150을 넘어 집 구입 부담이 여전히 높다.

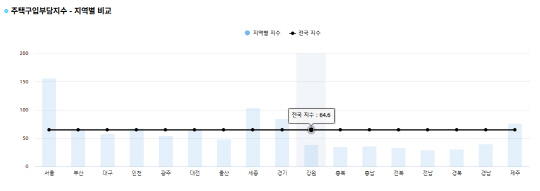

31일 한국주택금융공사(HF)의 주택금융통계시스템에 따르면 작년 4분기 전국의 주택구입부담지수(K-HAI)는 64.6으로 전분기(67.3)보다 2.7p 하락했다.

분기마다 산출되는 주택구입부담지수는 중위소득 가구가 중위가격 주택을 표준대출로 구입한 경우 원리금 상환 부담의 정도를 나타낸 지수다. DTI 25.7%에 더해 주택담보대출비율(LTV) 47.9%의 20년 만기 원리금 균등 상환 조건을 표준대출로 가정했다.

이 지수가 64.6이라는 것은 가구당 적정 부담액(소득의 25.7%)의 64.6%를 주택담보대출 원리금으로 부담하고 있음을 의미한다.

주택담보대출 상환으로 가구소득의 약 25%를 부담하면 주택구입부담지수는 100으로 산출된다.

한국부동산원의 아파트시세와 통계청 가계조사 및 노동부의 노동통계조사, 한국은행의 예금은행 주택담보대출(신규취급) 금리 등을 토대로 지수를 계산한다. 즉 가계 소득과 금리, 주택가격을 모두 아우르는 만큼 주택가격의 고평가 또는 저평가 여부를 판단할 수 있다.

전국의 주택구입부담지수는 2022년 3분기 89.3으로 최고점을 기록한 뒤 점차 하락했다. 집값이 떨어진 데다 금리도 정점을 찍고 내렸기 때문이다.

한국은행에 따르면 예금은행 주택담보대출 금리(신규취급액 기준)는 2022년 4분기 연 4.73%에서 지난해 4분기 4.40%로 낮아졌다.

지역별로 보면, 지난해 4분기 서울의 주택구입부담지수는 156.0으로 집계됐다. 전분기(161.4)보다 소폭 하락한 것으로, 소득의 40%가량을 주택담보대출 원리금 상환에 부담한 셈이다.

서울의 주택구입부담지수는 문재인 정부 시절인 2022년 3분기 214.6까지 치솟기도 했다. 세종은 104.2로 서울을 제외하면 유일하게 100선을 웃돌았다. 경기(84.3), 제주(76.4), 인천(67.5), 부산(67.2), 대전(64.6), 대구(58.6), 광주(54.7) 등도 50 이상이었다.

이어 울산(48.8), 경남(40.1), 강원(38.1), 충남(36.0), 충북(35.6), 전북(33.4), 경북(30.8) 등의 순이었고, 전남은 29.6으로 전국에서 가장 낮았다. .

박순원기자 ssun@dt.co.kr

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- "의사들, 4월부터 초과근무 안된다"…日 근무시간 규제 시행

- 타이어 펑크내고 위치 추적기 달고…50대男, 옛 연인 스토킹 `소름`

- 성균관대 앞 컨테이너 불 끄고보니…30대 여성 숨진채 발견

- 조국, `후진국` 빈정댄 한동훈에 "눈떠보니 후진국 만든 정권의 황태자" 반격

- 이정후 MLB 첫 홈런 순간…"딱 맞는 순간 넘어갔다 생각"

- 내수 발목잡는 고금리… KDI "내년에나 회복 가시화"

- 몰려드는 저신용자… 카드사 연체율 `비상`

- 삼성전자 "차세대 HBM·3D D램 개발로 AI시장 선도"

- 인상 선 그었지만 더 깜깜해진 시장

- `학군` 흐려진 서울 vs 여전히 학군 주도 지방